EBITDA vs EBIT, y a-t-il vraiment une différence ?

EBITDA vs EBIT, lequel choisir entre ces deux mesures financières essentielles pour évaluer la performance d’une entreprise ?

Dans cet article, nous allons expliquer la différence entre ces deux mesures et leur pertinence pour évaluer la santé financière d’une entreprise. Nous allons également vous fournir des exemples chiffrés pour vous aider à mieux comprendre ces concepts.

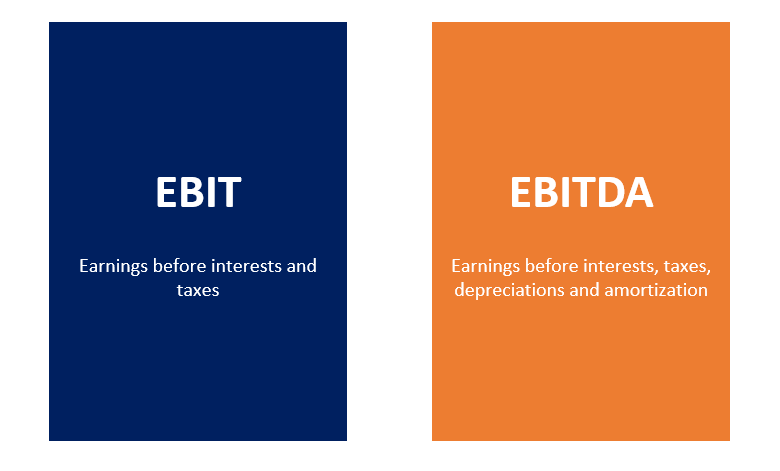

Comprendre l’EBIT

L’EBIT est une mesure de rentabilité qui représente le bénéfice généré par une entreprise avant de prendre en compte les charges d’intérêts et les impôts.

Cette mesure est souvent utilisée pour évaluer la capacité d’une entreprise à générer des flux de trésorerie à partir de ses opérations.

Comprendre l’EBITDA

L’EBITDA (Bénéfice avant Intérêts, Impôts, Dépréciation et Amortissement) est une mesure plus complète de la performance financière d’une entreprise, car elle prend en compte la dépréciation et l’amortissement en plus des intérêts et des impôts.

L’EBITDA permet également d’évaluer la capacité d’une entreprise à générer des flux de trésorerie à partir de ses opérations.

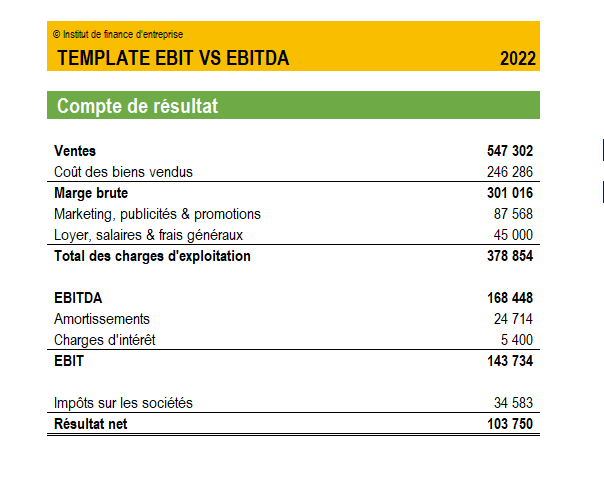

EBITDA vs EBIT : exemple sur Excel

Pour mieux comprendre ces concepts, voici un exemple chiffré.

Supposons qu’une entreprise génère un chiffre d’affaires de 547 302 € et que ses coûts d’exploitation s’élèvent à 378 854 €, Dans ce cas, son EBITDA serait de 168 448 €.

Si l’entreprise a également une charge de dépréciation de 24 714 €, l’EBIT (résultat avant charges d’intérêts et IS) serait de 143 734 €.

Une fois que vous déduisez les charges d’intérêts, et l’IS, vous arrivez au résultat net.

Quand utiliser l’EBE vs l’EBITDA ?

Il est important de choisir la mesure la plus pertinente pour évaluer la performance financière d’une entreprise en fonction de son secteur d’activité.

Par exemple, l’EBIT peut être plus approprié pour les petites entreprises et les startups, car il se concentre sur la rentabilité des opérations principales de l’entreprise et ne prend pas en compte les effets des charges non opérationnelles telles que la dépréciation et l’amortissement.

D’un autre côté, l’EBITDA est plus couramment utilisé pour les grandes entreprises et les entreprises à forte intensité de capital. Les entreprises dans des secteurs tels que l’immobilier ou l’industrie peuvent avoir des coûts de dépréciation et d’amortissement importants, ce qui peut affecter leur capacité à générer des flux de trésorerie. Dans ces cas, l’EBITDA peut être plus approprié pour évaluer leur performance financière.

Cependant, il convient de noter que l’EBITDA peut être une mesure trompeuse dans certains cas.

Par exemple, une entreprise peut avoir un fort EBITDA mais être endettée, ce qui réduit sa capacité à générer des flux de trésorerie.

En fin de compte, le choix de la mesure la plus pertinente dépendra de la situation particulière de chaque entreprise et de son secteur d’activité.

Quel impact sur la valorisation d’une entreprise ?

Le choix entre l’EBIT et l’EBITDA peut également avoir un impact sur la valorisation d’une entreprise.

Les entreprises qui utilisent l’EBITDA ont tendance à avoir une valorisation plus élevée que celles qui utilisent l’EBIT. Cela est dû au fait que l’EBITDA exclut les charges non opérationnelles telles que la dépréciation et l’amortissement, ce qui peut donner une image plus positive de la performance financière de l’entreprise.

Exemple pour comprendre l’impact de l’EBIT vs l’EBITDA sur la valorisation d’une entreprise

Supposons que deux entreprises, A et B, opèrent dans le même secteur et génèrent un bénéfice avant impôts et intérêts (BAII) de 500 000 €.

Pour l’entreprise A nous allons utiliser l’EBIT pour la valoriser, son montant est de 150 000 €

Pour l’entreprise B nous allons utiliser l’EBITDA pour la valoriser, son montant est de 200 000 €

Si l’entreprise A a une dette de 100 000 €, sa valeur d’entreprise (VE) serait de 550 000 € (EBIT de 150 000 € x multiple de valorisation estimé VE/EBIT de 3,67x) moins la dette de 100 000 €.

La valeur d’entreprise ajustée serait donc de 450 000 €.

Si l’entreprise B a une dette de 150 000 €, sa VE serait de 666 000 € (EBITDA de 200 000 € x multiple de VE/EBITDA estimé à 3,33x) moins la dette de 150 000 €.

La valeur d’entreprise ajustée serait donc de 516 000 €.

Dans cet exemple, même si l’entreprise B a un bénéfice plus élevé que l’entreprise A, son niveau d’endettement plus élevé affecte sa véritable valeur. Il est donc important de prendre en compte l’ensemble des facteurs lors de la détermination de la valorisation d’une entreprise.

Nos formations pour booster vos compétences en finance

Si vos objectifs sont :

- Développer vos connaissances en finance d’entreprise

- Négocier la valorisation de votre entreprise lors d’une levée de fonds

- Analyser les dossiers de demandes de crédit

- Analyser les dossiers d’entreprises privées dans le cadre d’une levée de fonds

- Analyser les opportunités d’investissement en bourse

- Modéliser les opérations corporate (M&A, LBO, IPO…)

- Effectuer une analyse financière professionnelle

- Décrocher un emploi ou un stage dans les domaines de la finance d’entreprise

Alors nos cours vous aideront à devenir un financier de classe mondiale !