L’analyse financière en 3 étapes simples

L’analyse financière approfondie des états financiers des entreprises est une des principales fonctions d’un analyste financier.

Dans ce guide nous vous présentons les principales techniques d’analyse financière.

Le guide est conçu pour aider à la fois les débutants et les professionnels avancés de la finance.

Voici les principaux sujets abordés :

- Le compte de résultat

- Le bilan

- Le tableau des flux de trésorerie

1- Analyse financière : le compte de résultat

La plupart des analystes commencent leur analyse financière des états financiers par le compte de résultat.

Pourquoi le compte de résultat et non le bilan ? parce qu’intuitivement, la première chose à laquelle nous pensons c’est des questions telles que :

- Quel est le chiffre d’affaires de cette entreprise ?

- Est-elle rentable ?

- Quelles sont les marges ?

Pour répondre à ces questions et à bien d’autres, l’analyste va se plonger dans le compte de résultat pour commencer son analyse financière.

En général il y a deux principaux types d’analyse que nous allons effectuer :

- Une analyse verticale

- Et une analyse horizontale

1.1 Analyse verticale

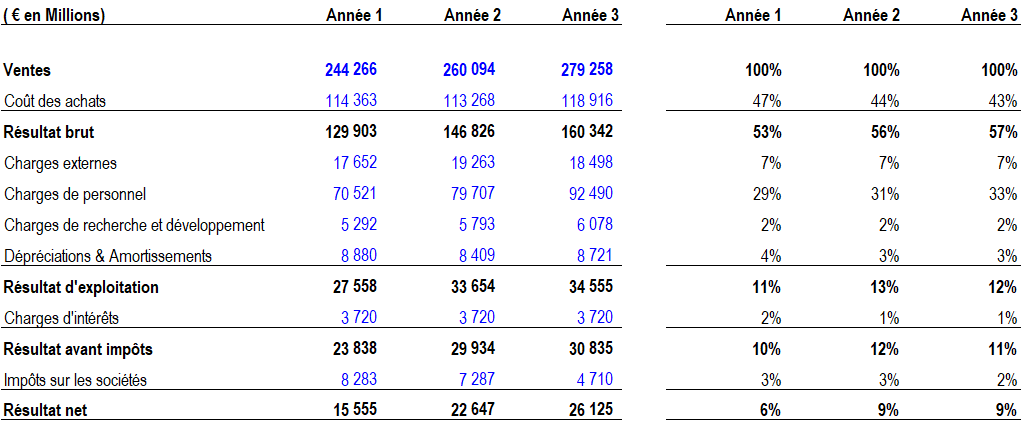

Cette méthode consiste à examiner le compte de résultat de haut en bas (d’où l’analyse “verticale”) pour comprendre combien représente chaque poste en pourcentage du chiffre d’affaires.

Par exemple, dans le compte de résultat présenté ci-dessous, nous avons les montants totaux et les pourcentages qui constituent l’analyse verticale.

Les mesures clés que nous examinons sont les suivantes :

- Le coût des achats de marchandises en pourcentage du chiffre d’affaires

- La marge brute en pourcentage du chiffre d’affaires

- Les amortissements en pourcentage du chiffre d’affaires

- Les charges externes en pourcentage du chiffre d’affaires

- Les charges de personnel en pourcentage du chiffre d’affaires

- L’EBE en pourcentage du chiffre d’affaires

- Les charges financières en pourcentage du chiffre d’affaires

- Le résultat net en pourcentage du chiffre d’affaires

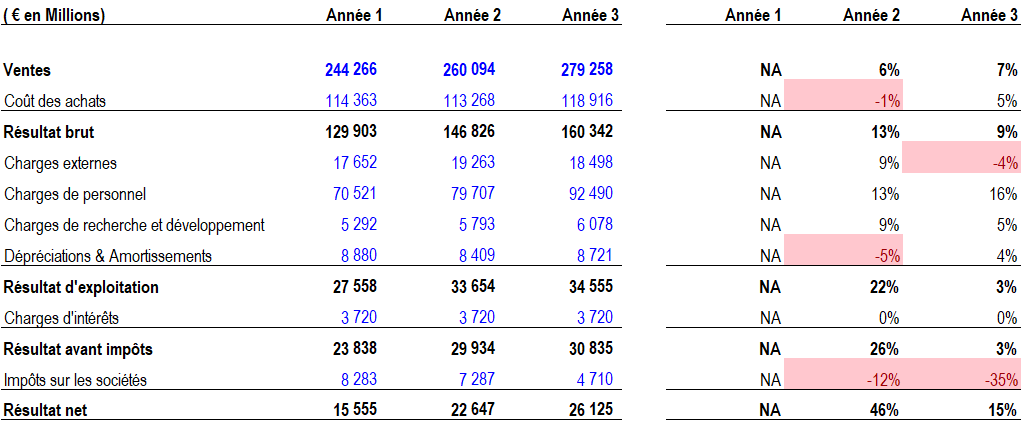

1.2 Analyse horizontale

L’autre manière d’examiner le compte de résultat est d’utiliser une analyse horizontale.

Avec ce type d’analyse nous examinons l’évolution de chaque poste d’une année sur l’autre.

Dans l’exemple ci-dessous, le chiffre d’affaires de l’année 3 était de 279k€, et celui de l’année 2 de 260k€. La variation annuelle est donc égale à (279k€ / 260k€) – 1, soit 7 %.

2-Analyse financière : Bilan et ratios d’endettement

Dans cette section de l’analyse financière des états financiers, nous allons évaluer l’efficacité opérationnelle de l’entreprise. Nous allons prendre plusieurs postes du compte de résultat et les comparer aux comptes du bilan.

En règle générale, les mesures du bilan peuvent être divisées en trois catégories :

- La liquidité

- Les leviers financiers

- L’efficacité opérationnelle

Les principaux ratios de liquidité d’une entreprise sont les suivants :

- Le ratio courant (actifs courants / passifs courants)

- Fonds de roulement net global (FRNG)

Les principaux ratios d’endettement sont les suivants :

- Dettes totales / capitaux propres

- Dettes totales / Actifs

- Dettes totales / EBE

- Ratio de couverture des intérêts

En comparant les ratios d’endettement historiques aux moyennes du secteur ou aux concurrents, vous pourrez évaluer la solvabilité et l’effet de levier d’une entreprise.

Les principaux ratios d’efficacité opérationnelle sont :

- Ratio de rotation des stocks

- Le délai moyen de paiement des fournisseurs

- Le délai moyen de règlement des clients

- Rendement des actifs (ROA)

- Rendement des capitaux propres (ROE)

Les ratios d’efficacité opérationnelle permettent de déterminer l’efficacité avec laquelle une entreprise génère ses revenus.

3-Analyse financière : Le tableau des flux de trésorerie

Maintenant que le compte de résultat et le bilan sont connus, examinons le tableau des flux de trésorerie.

Le tableau des flux de trésorerie ou cash-flow statement en anglais nous aidera à comprendre les entrées et les sorties d’argent de l’entreprise sur une période donnée.

Il se compose de trois catégories :

- Les flux de liquidités liés aux activités d’exploitation

- Les flux de liquidités liés aux activités d’investissement

- Les flux de liquidités liés aux activités de financement

De nombreux investisseurs considèrent le tableau des flux de trésorerie comme l’indicateur le plus pertinent sur les performances d’une entreprise.

En effet une entreprise peut comptabiliser ce qu’elle veut dans son compte de résultat (enfin en théorie !), c’est pour cette raison que les investisseurs se tournent vers le tableau des flux de trésorerie pour savoir si l’entreprise gagne réellement de l’argent.

En fait, c’est soit votre business génère du cash, soit elle en brule (et les investisseurs n’aiment pas voir un gros cash Burn).

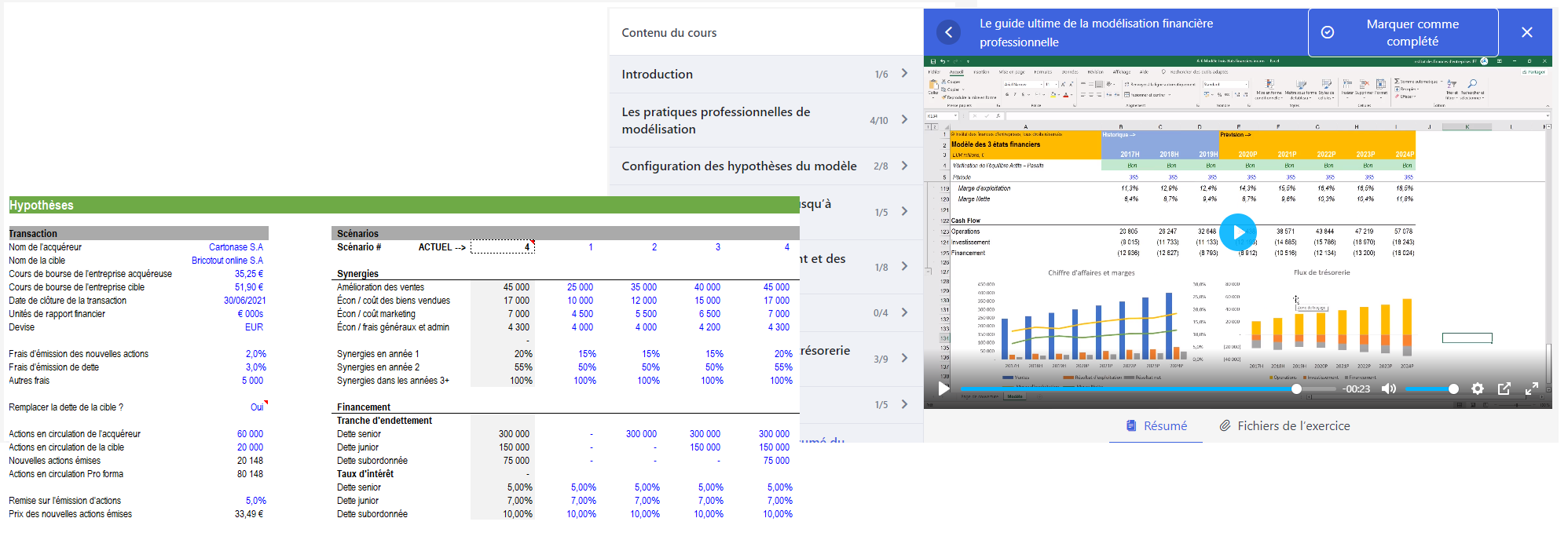

L’association des trois états financiers dans Excel est la pierre angulaire de la modélisation financière.

Nos formations pour booster vos compétences en finance

Si vos objectifs sont :

- Développer vos connaissances en finance d’entreprise.

- Négocier la valorisation de votre entreprise lors d’une levée de fonds.

- Analyser les dossiers de demandes de crédit.

- Effectuer une analyse financière professionnelle.

- Décrocher un emploi dans le domaine des fusions et acquisitions (M&A) ou tout autre emploi dans la finance d’entreprise.

Alors nos cours vous aideront à devenir un financier de classe mondiale !