Comment élaborer un tableau des flux de trésorerie simplifié ?

Tableau de flux de trésorerie : définition

Le tableau des flux de trésorerie (également appelé tableau des flux de trésorerie) est l’un des trois principaux états financiers qui rendent compte des liquidités générées et dépensées par une entreprise au cours d’une période donnée (par exemple, un mois, un trimestre ou une année). Ce tableau fait le lien entre le compte de résultat et le bilan en montrant comment l’argent entre et sort de l’entreprise.

Les trois sections du tableau de flux de trésorerie

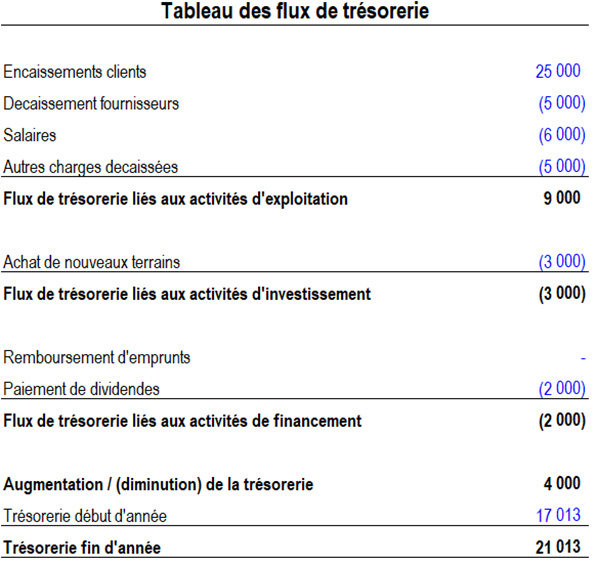

Les flux de liquidités provenant des activités d’exploitation :

Il s’agit des principales activités génératrices de revenus de l’entreprise. Ces flux de trésorerie expriment la valeur monétaire de la richesse créée par l’entreprise, ils permettent à l’entreprise de rembourser ses emprunts à court et long terme, de payer ses dividendes, ses investissements, etc.

Les activités d’exploitation peuvent inclure :

- Les recettes provenant de la vente de biens et de services

- Les paiements d’intérêts

- Paiements des impôts (IS)

- Paiements effectués aux fournisseurs de biens et services utilisés dans la production

- Paiements des salaires

- Les loyers

- Tout autre type de dépenses liées aux activités d’exploitation de l’entreprise

Les flux de liquidités provenant des activités d’investissement :

Cette section comprend toutes les sorties et entrées d’argent provenant de l’achat et de la vente d’actifs, d’investissements, etc. Par exemple, si vous possédez une entreprise de fabrication et que vous décidez d’acheter une machine, il s’agit d’une sortie d’argent liée à un investissement. Si vous avez un portefeuille d’actions et que vous décidez de vendre vos actions avec une belle plus-value, ce bénéfice est une entrée d’argent liée à un d’investissement.

Les flux de liquidités provenant des activités de financement :

Ce type de flux inclut des sources de liquidités provenant des investisseurs (capitaux propres/comptes courants/obligations) et des banques (emprunts), ainsi que la manière dont les liquidités sont versées aux actionnaires (en dividendes ou via un rachat d’actions) et le remboursement du principal de la dette effectué par l’entreprise.

Les variations des liquidités provenant du financement sont des entrées de fonds lorsque des capitaux sont levés, et des sorties de fonds lorsque des dividendes sont versés, ou des emprunts remboursés.

Comment préparer un tableau des flux de trésorerie ?

Dans le monde de la finance il existe deux méthodes de calcul des flux de trésorerie : la méthode directe et la méthode indirecte.

La méthode directe du calcul des flux de trésorerie

La méthode directe consiste à additionner tous les paiements et les recettes encaissées sur une période donnée. Donc toutes les sommes versées aux fournisseurs, les recettes encaissées par les clients, ainsi que les sommes versées en salaires.

La méthode indirecte d u calcul des flux de trésorerie

Avec la méthode indirecte, les postes comptables tels que le résultat net, les amortissements, les créances clients … Sont utilisés pour obtenir les flux de trésorerie de la période étudiée.

Dans la modélisation financière, le tableau des flux de trésorerie est toujours produit avec la méthode indirecte.

Vidéo : Calculer le tableau des flux de trésorerie d’une entreprise dans Excel

Que peut nous apprendre le tableau des flux de trésorerie ?

Les flux de trésorerie liés aux activités d’exploitation peuvent être comparés au bénéfice net comptable de l’entreprise pour déterminer ce que l’on appelle “la qualité des bénéfices”. Si les flux de trésorerie liés aux activités d’exploitation sont supérieurs au bénéfice comptable, on dit que les bénéfices sont de “haute qualité”.

Cette analyse est utile aux investisseurs, car elle leur permet d’avoir une idée globale des entrées et sorties de fonds de la société et d’obtenir une compréhension générale de sa performance.

Enfin, le tableau des flux de trésorerie est une mesure précieuse de la solidité, de la rentabilité et des perspectives à long terme d’une entreprise. Il peut nous aider à déterminer si une entreprise dispose de suffisamment de liquidités pour payer ses dépenses.

Pour les gérants de l’entreprise, l’élaboration de ce tableau peut les aider à prédire les flux de trésorerie futurs afin de maitriser les budgets opérationnels de l’entreprise.

L’ultime formation pour devenir un expert de la finance corporate

À propos de l’instructeur :

Salah BELLAKHDAR est le directeur de l’IFE.

Accrédité par l’Autorité Française des Marchés Financiers (AMF), Salah bénéficie d’une solide expérience sur les marchés financiers, notamment dans les domaines des fusions et acquisitions ainsi que des levées de capitaux, avec plus de 50 millions d’euros de fonds levés à son actif.

À travers ses formations, Salah a formé plus de 700 passionnés de finance d’entreprise en modélisation financière. Sa mission quotidienne est de démocratiser la modélisation financière auprès du plus grand nombre pour qu’ils puissent propulser leur carrière.

L’Institut de Finance d’Entrepris

📞 WhatsApp (+33) 6 59 95 23 58

✉️ support@institutdefinancedentreprise.com