Qu’est-ce qu’un budget prévisionnel ?

Le budget prévisionnel est considéré comme l’un des piliers essentiels de la réussite d’une entreprise. En effet, il implique la mise en place de tactiques bien définies pour concrétiser les objectifs fixés dans le plan stratégique du management.

Par exemple une entreprise qui souhaite doubler son chiffre d’affaires dans les 3 prochaines années doit élaborer un plan budgétaire détaillé qui décrit les différentes mesures et les indicateurs de performance (KPI) à prendre en compte.

Tout au long de la mise en œuvre de ce plan, l’entreprise peut ainsi apporter des ajustements pour garantir que ses objectifs soient atteints. Cette feuille de route descriptive, qui représente le fondement même de la budgétisation, permet d’avoir une vue d’ensemble de la situation.

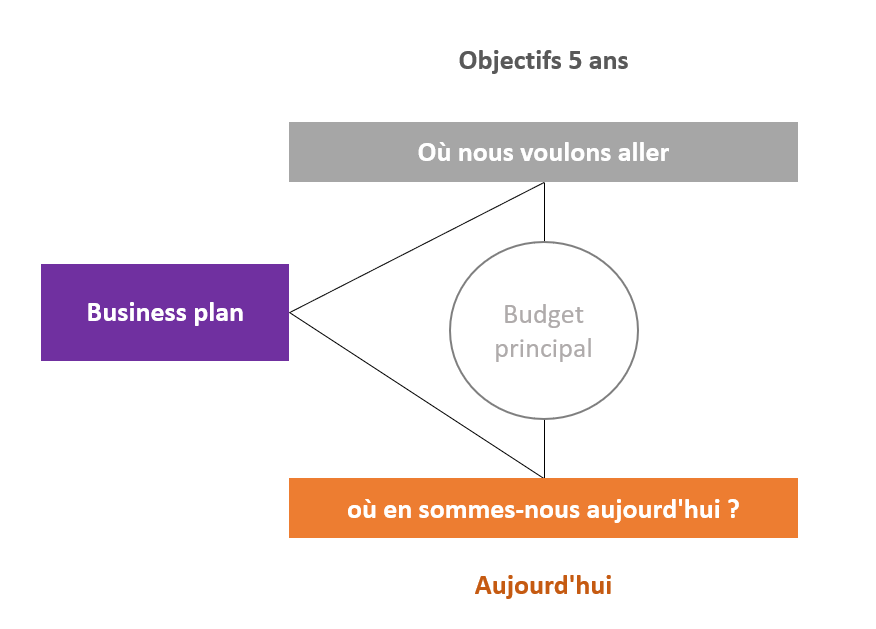

De la stratégie vers les budgets et objectifs

La traduction de la stratégie en objectifs et budgets est une tâche primordiale pour les entreprises qui aspirent à atteindre leurs objectifs à long terme. Pour y parvenir, il est crucial de prendre en compte quatre dimensions clés et d’adopter une approche méthodique, rigoureuse et évaluative.

- La première étape consiste à définir des objectifs clairs et précis. Par exemple, une entreprise de vente au détail peut chercher à augmenter le montant dépensé par chaque client dans ses magasins. Est-ce qu’on cherche à augmenter les cash-flows par magasin ? si oui de combien ?

- La deuxième étape consiste à élaborer des stratégies pour atteindre ces objectifs. L’entreprise peut envisager de proposer de nouveaux produits, de trouver de nouveaux fournisseurs, ou encore de lancer des promotions pour inciter les clients à dépenser davantage.

- La troisième étape est d’évaluer l’efficacité des stratégies mises en place. Pour cela, il est essentiel d’utiliser des mesures pertinentes, telles que le montant moyen dépensé par client par semaine ou les changements de prix moyens par magasin.

- Enfin, la quatrième étape consiste à définir des cibles quantifiables et temporelles. Par exemple, l’entreprise peut fixer un objectif d’augmentation du volume de ventes ou du nombre de produits vendus d’ici une certaine date (fin du trimestre ou fin d’année).

Objectifs du budget prévisionnel

Le budget prévisionnel est une étape cruciale pour toute entreprise souhaitant atteindre ses objectifs à long terme.

- En planifiant les opérations réelles, la budgétisation permet aux gestionnaires de prendre en compte les évolutions possibles des conditions et de déterminer les mesures à prendre pour y faire face.

- La coordination des activités de l’organisation (différents budgets de différents départements) incite le management à établir des relations avec les autres parties de l’opération, à comprendre comment les différents départements et équipes interagissent entre eux et comment ils soutiennent l’ensemble de l’organisation et donc les objectifs long terme de celle-ci.

- La communication des plans aux différents gestionnaires est un aspect important du processus budgétaire. Elle garantit que chacun a une vision claire de son rôle dans l’organisation, tout en encourageant la communication des objectifs individuels, des plans et des initiatives.

- Enfin, la budgétisation permet au management de contrôler les activités financières de l’entreprise en comparant les dépenses réelles avec le budget. Cela permet de détecter rapidement les écarts et de prendre les mesures nécessaires pour les corriger.

Les types de budgets prévisionnels

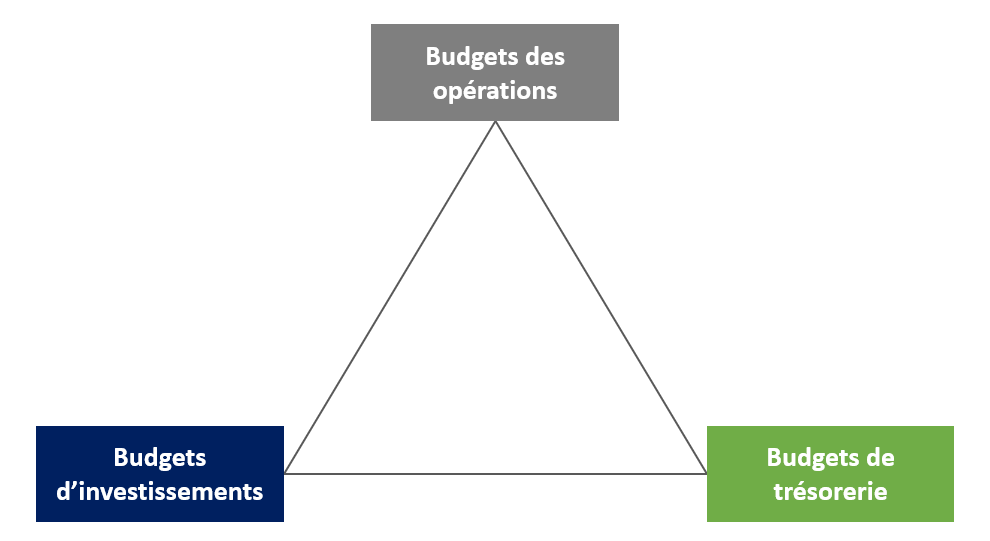

Afin de bâtir un cadre budgétaire solide pour une entreprise, il est important pour son management de mettre en place un budget principal (master budget en anglais) qui se compose de budgets d’exploitation, de budgets d’investissement et de budgets de trésorerie.

1- Le budget d’exploitation :

Il permet de prévoir avec précision les revenus et les dépenses liées aux opérations quotidiennes, qui sont divisées en grandes catégories telles que les salaires, les grands postes d’achat et les différentes charges d’exploitation.

2 – Le budget d’investissement :

Il concerne les achats d’actifs importants tels que des équipements ou matériels susceptibles de faire augmenter les ventes ou réduire les coûts de l’entreprise.

3 – Les budgets de trésorerie :

Ils relient les deux premiers budgets en prenant en compte le calendrier des décaissements et des encaissements. Ils aident le management à suivre et à gérer efficacement la trésorerie de l’entreprise en évaluant la nécessité de mobiliser des fonds supplémentaires (lever des fonds sous forme de fonds propres ou d’emprunts par exemple).

Quand commencer à élaborer un budget prévisionnel ?

Le budget prévisionnel commence généralement plusieurs mois avant le début de l’exercice financier et peut prendre jusqu’à une année entière pour être finalisé.

Durant cette période, l’entreprise traverse différentes étapes, allant de la communication au sein de la direction exécutive à l’approbation finale des différents budgets. Pour être efficace, le budget prévisionnel doit être précis et détaillé.

En effet il est important d’identifier les objectifs clés de l’entreprise et de détailler les dépenses et les revenus pour l’année à venir. Par exemple, si vous êtes une entreprise de technologie, votre budget pourrait inclure des investissements dans la recherche et le développement pour créer de nouveaux produits ou services innovants.

En rassemblant les commentaires et les révisions des différents managers des départements, l’entreprise peut garantir que l’ensemble de l’organisation est conscient des plans pour l’année à venir.

En suivant une approche rigoureuse de la budgétisation, les entreprises peuvent optimiser leur gestion financière et assurer leur pérennité sur le long terme. Cela leur permettra d’investir de manière efficace dans leur développement et d’atteindre leurs objectifs à long terme, tout en minimisant les risques financiers.

Nos formations pour apprendre à créer des projections financières pour votre business

Si vos objectifs sont :

- Développer vos connaissances en finance d’entreprise

- Négocier la valorisation de votre entreprise lors d’une levée de fonds

- Analyser les dossiers de demandes de crédit

- Analyser les dossiers d’entreprises privées dans le cadre d’une levée de fonds

- Analyser les opportunités d’investissement en bourse

- Modéliser les opérations corporate (M&A, LBO, IPO…)

- Effectuer une analyse financière professionnelle

- Décrocher un emploi ou un stage dans les domaines de la finance d’entreprise

Alors nos cours vous aideront à devenir un financier de classe mondiale !