Capital Expenditure (CapEx), c’est quoi, formule, exemples

Les dépenses en capital, ou CapEx, sont importantes pour les entreprises qui cherchent à étendre leurs activités, à acheter de nouveaux actifs ou à investir dans de nouvelles technologies.

Dans cet article, nous allons examiner de plus près les CapEx, leurs différents types, comment les calculer et leur importance dans la valorisation et les déductions fiscales.

Qu’est-ce qu’une dépense en capital (CapEx) ?

Une dépense en capital (CapEx) est un achat effectué par une entreprise pour acquérir, améliorer ou maintenir des actifs à long terme tels que des biens immobiliers, des installations et de l’équipement.

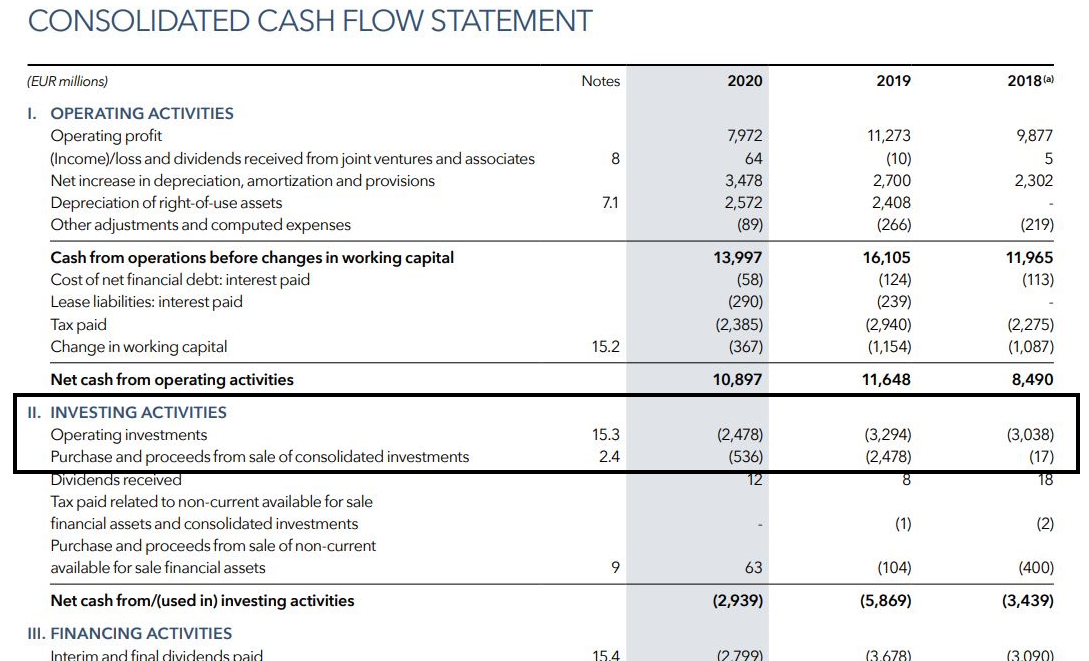

Ces actifs sont censés fournir des avantages à l’entreprise sur plusieurs années, et par conséquent, le coût de leur acquisition et de leur maintenance est enregistré en tant que dépense en capital dans les états financiers de l’entreprise (précisément dans le tableau des flux de trésorerie).

Comprendre les dépenses en capital (CapEx)

Les CapEx sont essentiels pour les entreprises qui cherchent à développer et à maintenir leurs activités.

En général, ce sont des investissements à long terme qui nécessitent des coûts initiaux importants, mais qui ont le potentiel de générer des avantages futurs pour l’entreprise, tels qu’une efficacité ou une productivité accrue.

Les CapEx peuvent inclure différents investissements tels que l’achat de nouvelles machines, la construction d’un nouveau bâtiment ou l’investissement dans une nouvelle technologie.

Ces projets peuvent être coûteux, et les entreprises doivent disposer du capital nécessaire pour les financer.

Types de CapEx

Il existe 3 types de CapEx :

- CapEx d’expansion : ce sont des investissements réalisés pour étendre les activités d’une entreprise, tels que l’achat d’une nouvelle installation ou la construction d’une nouvelle ligne de production. Exemple : une entreprise manufacturière décide d’acheter une nouvelle usine pour augmenter sa capacité de production. Le coût de l’usine, y compris tous les coûts d’installation et les mises à niveau nécessaires, serait considéré comme un CapEx d’expansion.

- CapEx de remplacement : il s’agit des investissements réalisés pour remplacer des actifs existants qui ont atteint la fin de leur durée de vie utile ou qui ne sont plus efficaces. Exemple : une entreprise remplace ses ordinateurs obsolètes par de nouveaux modèles offrant des vitesses de traitement plus rapides et une capacité de stockage accrue. Le coût des nouveaux ordinateurs serait considéré comme un CapEx de remplacement.

- CapEx de maintenance : ce sont des investissements réalisés pour maintenir les actifs existants afin de garantir leur bon fonctionnement. Exemple : une entreprise remplace le toit de son bâtiment pour éviter les dommages causés par l’eau et assurer un environnement de travail sûr pour les employés. Le coût du nouveau toit serait considéré comme un CapEx de maintenance.

Formule et calcul de CapEx

La formule pour calculer les CapEx est :

CapEx = solde final des immobilisations – solde initial final des immobilisations + les dépréciations et amortissements

Où :

Les immobilisations = biens immobiliers, installations et équipements, actifs intangibles (licences, brevets)

Dépenses de dépréciation = le montant de la dépréciation reconnue pendant la période comptable

Comment calculer la dépense en capital nette (méthode directe et méthode indirecte)

La dépense en capital nette est calculée comme la différence entre les CapEx totales et les produits de la vente d’actifs. Il existe deux méthodes pour calculer la dépense en capital nette : la méthode directe et la méthode indirecte.

La méthode directe est calculée comme suit :

Dépense en capital nette = CapEx – Produits de la vente d’actifs

La méthode indirecte est calculée comme suit :

Dépense en capital nette = (Solde final des immobilisations – Solde initial des immobilisations) + Dépenses de dépréciation – Produits de la vente d’actifs.

L’ultime formation pour devenir un expert de la finance corporate

Exemple de calcul des CAPEX avec la méthode directe et la méthode indirecte

Supposons qu’une entreprise ait :

- Dépensé 500 000 € en CapEx

- Généré 200 000 € de produits de la vente d’actifs au cours de l’année

- Le solde initial des immobilisations était de 1 000 000 € et le solde final était de 1 500 000 €

- Les dépenses de dépréciation & amortissement pour l’année étaient de 100 000 €

En utilisant la méthode directe, la dépense en capital nette serait :

Dépense en capital nette = CapEx – Produits de la vente d’actifs

Dépense en capital nette = 500 000 € – 200 000 €

Dépense en capital nette = 300 000 €

En utilisant la méthode indirecte, la dépense en capital nette serait :

Dépense en capital nette = (Solde final des immobilisations – Solde initial des immobilisations) + Dépenses de dépréciation & amortissement- Produits de la vente d’actifs

Dépense en capital nette = (1 500 000 € – 1 000 000 €) + 100 000 € – 200 000 €

Dépense en capital nette = 400 000 €

Ainsi, en utilisant la méthode directe, la dépense en capital nette serait de 300 000 €, tandis qu’en utilisant la méthode indirecte, la dépense en capital nette serait de 400 000 €. Les deux méthodes sont correctes, mais elles peuvent donner des résultats différents en fonction des circonstances spécifiques de l’entreprise.

Ainsi, la méthode directe ne prend en compte que les CapEx et les produits de la vente d’actifs, tandis que la méthode indirecte prend en compte plusieurs autres éléments qui peuvent avoir une incidence sur la dépense en capital nette. C’est pourquoi les résultats obtenus peuvent différer selon la méthode utilisée.

CapEx vs. Dépenses d’exploitation (OpEx)

Les dépenses d’exploitation (OpEx) sont les dépenses engagées dans le cadre normal des activités, telles que le loyer, les services publics et les salaires.

Contrairement aux CapEx, les OpEx sont enregistrées en tant que dépenses dans la période au cours de laquelle elles sont engagées et sont soustraites du chiffre d’affaires pour déterminer le bénéfice net de l’entreprise (dans le compte de résultat).

Les CapEx, en revanche, sont enregistrées en tant qu’actifs et sont dépréciées sur leur durée de vie utile.

Cela signifie que le coût de l’actif est réparti sur plusieurs années et qu’une partie du coût est enregistrée en tant que dépense dans chaque période comptable.

Comment sont comptabilisés les CapEx ?

Supposons qu’une entreprise souhaite acheter une nouvelle machine pour 50 000 $ et ayant une durée de vie utile estimée à 5 ans.

Le comptable de l’entreprise enregistrerait cet achat en tant que CapEx de 50 000 $ dans le tableau des flux de trésorerie.

Il va rajouter les 50 000 $ ensuite dans les actifs du bilan.

L’entreprise déprécierait ensuite la machine sur sa durée de vie utile, enregistrant une dépense de dépréciation de 10 000 $ par an pendant 5 ans dans le compte de résultat.

Les CapEx sont-ils déductibles fiscalement ?

Les CapEx ne sont pas directement déductibles fiscalement.

Au lieu de cela, le coût de l’actif est déprécié sur sa durée de vie utile (CF exemple du chapitre précédent), et une partie du coût est enregistrée en tant que dépense dans chaque période comptable.

Cette dépense de dépréciation / amortissement est déductible fiscalement et peut donc réduire le bénéfice imposable de l’entreprise.

CapEx dans la valorisation

Les CapEx sont un élément essentiel de la valorisation d’une entreprise. Les investisseurs et les analystes examinent les investissements en CapEx d’une entreprise pour évaluer son potentiel de croissance et déterminer si elle investit dans les bons projets.

Des investissements importants en CapEx peuvent indiquer qu’une entreprise investit massivement dans sa croissance future, tandis que des investissements faibles en CapEx peuvent indiquer qu’une entreprise a du mal à trouver de nouvelles opportunités de croissance.

CONCLUSION

En conclusion, les CapEx sont des dépenses importantes pour les entreprises qui cherchent à développer et à maintenir leurs activités.

Les CapEx peuvent être de différentes natures, tels que les CapEx d’expansion, les CapEx de remplacement et les CapEx de maintenance.

Les investisseurs et les analystes examinent les CapEx d’une entreprise pour évaluer son potentiel de croissance.

Les CapEx ne sont pas directement déductibles fiscalement, mais le coût de l’actif est déprécié sur sa durée de vie utile, et une partie du coût est enregistrée en tant que dépense dans le compte de résultat dans chaque période comptable, ce qui réduit le bénéfice imposable de l’entreprise.

L’ultime formation pour devenir un expert de la finance corporate

À propos de l’instructeur :

Salah BELLAKHDAR est le directeur de l’IFE.

Accrédité par l’Autorité Française des Marchés Financiers (AMF), Salah bénéficie d’une solide expérience sur les marchés financiers, notamment dans les domaines des fusions et acquisitions ainsi que des levées de capitaux, avec plus de 50 millions d’euros de fonds levés à son actif.

À travers ses formations, Salah a formé plus de 700 passionnés de finance d’entreprise en modélisation financière. Sa mission quotidienne est de démocratiser la modélisation financière auprès du plus grand nombre pour qu’ils puissent propulser leur carrière.

L’Institut de Finance d’Entrepris

📞 WhatsApp (+33) 6 59 95 23 58

✉️ support@institutdefinancedentreprise.com