La méthode DCF est un outil de modélisation financière utilisé pour estimer la valeur intrinsèque d’une entreprise.

Par exemple, si une société est cotée à 10 $ par action, la question que vous devez vous poser est la suivante : cette action de 10$ représente-t-elle vraiment la valeur de l’entreprise ?

Pour répondre à cette question le modèle DCF peut vous aider à trouver ce qu’on appel la « valeur intrinsèque » d’un actif, qui comme vous allez le comprendre, dépend des cash-flow générés par l’actif.

En anglais DCF est l’abréviation de Discounted Cash Flow (ou en Français flux de trésorerie actualisés). On dit « actualisés » parce qu’effectivement un modèle DCF est tout simplement une prévision du cash-flow généré par l’entreprise, actualisé à sa valeur d’aujourd’hui, appelé aussi valeur actuelle nette (VAN).

Ce guide vous apprendra les bases du modèle DCF, étape par étape.

L’élément de base d’un modèle DCF est le modèle à 3 états financiers qui relie les états financiers (compte de résultat, bilan, et tableau des flux de trésorerie) entre eux.

Les deux types de cash-flow ou flux de liquidités

Le premier type de cash-flow est ce qu’on appel le cash flow disponible aux actionnaires (Free cash flow to equity), c’est la liquidité générée par une entreprise qui peut être distribuée aux investisseurs une fois que les investisseurs en dettes ont été payés (via le taux d’intérêt que la dette comporte).

Le deuxième type de cash flow est ce qu’on appel le cash flow disponible à l’entreprise (free cash flow to firm), c’est à dire à la fois aux investisseurs en capitaux propres et aux investisseurs en dettes (emprunts banque, obligations..).

Pourquoi les flux de trésorerie et non le résultat net ?

Pourquoi utilise-t-on les flux de trésorerie et non le bénéfice net que l’on trouve dans le compte de résultat dans le calcul du modèle DCF ?

C’est parce que les flux de trésorerie représentent une valeur économique réelle. Les mesures comptables comme le résultat net ne représentent pas une valeur économique réelle.

Dans le compte de résultat par exemple, les comptables et les chefs d’entreprises peuvent ajouter toutes sortes de charges fictives comme les dépréciations et les amortissements afin de réduire le résultat avant impôt (pour payer moins d’impôts évidemment).

En fin de compte pour éviter les différentes manipulations comptables, la trésorerie est ce que les investisseurs valorisent vraiment , et non le bénéfice comptable.

D’où la fameuse expression CASH IS KING.

Pourquoi les flux de trésorerie générés par l’entreprise sont actualisés dans le modèle DCF ?

La question suivante est de comprendre pourquoi les flux de trésorerie générés par l’entreprise sont actualisés à un moment précis dans le temps (d’où le nom du modèle des flux de trésorerie actualisés), généralement à la date actuelle.

Il existe plusieurs raisons pour lesquelles les flux de trésorerie sont actualisés, qui se résument principalement au coût d’opportunité et au risque selon la théorie de la valeur temporelle de l’argent (Time value of money theory).

La valeur temporelle de l’argent suppose que l’argent du présent vaut plus que l’argent du futur, car l’argent du présent peut être investi et rapporte donc plus d’argent.

1€ sous votre couette vaut plus aujourd’hui que dans 10 ans. Dans 10 ans et avec un taux d’inflation moyen de 2%, votre petit 1€ ne vaudra plus que 0,82 centimes.

Alors que si vous placez votre 1€ dans le S&P 500 américain, dans 10 ans et avec un taux de rendement moyen des actions américaines de 7%, votre petit 1€ doublera de valeur !

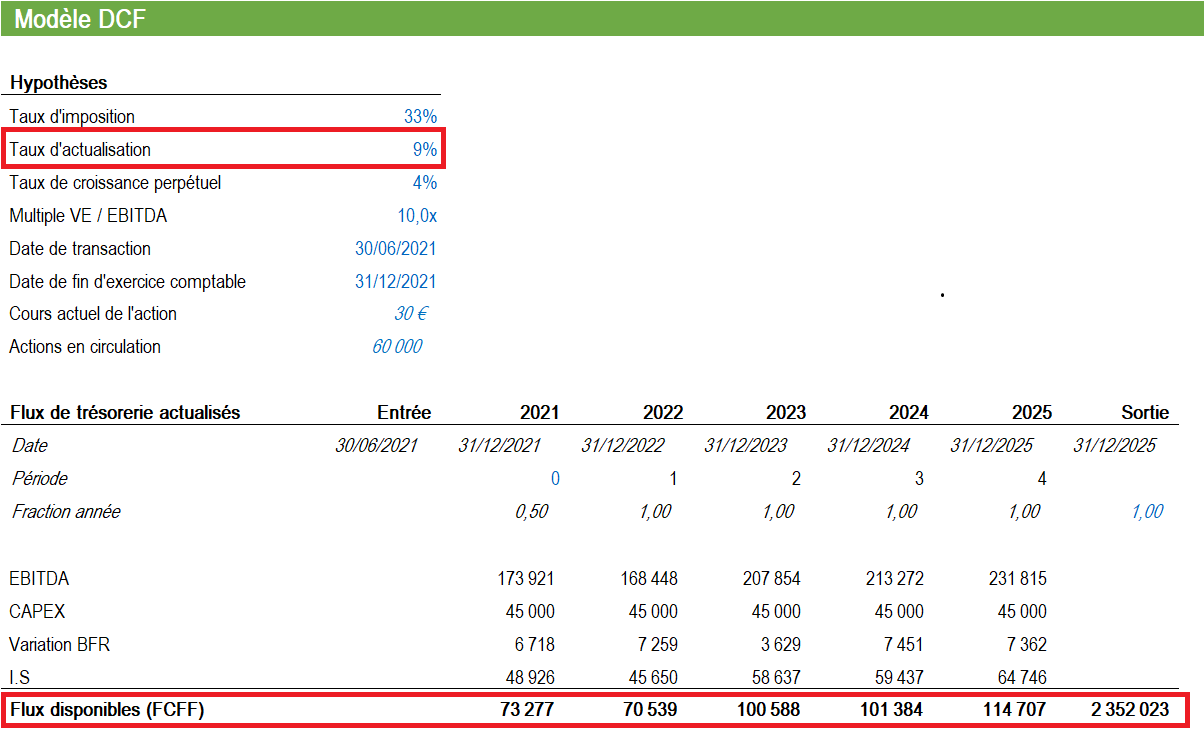

Maintenant, comment définir si vous devez actualiser les flux de trésorerie d’une entreprise de 7%, 10% ? ou même 40% ?

Cela dépend vraiment du taux de rendement attendu par les investisseurs. En finance d’entreprise, nous utilisons le coût moyen pondéré du capital (CMPC) pour calculer ce taux de rendement.

Le coût moyen pondéré du capital (CMPC) d’une entreprise peut également être considéré comme le coût d’opportunité de l’entreprise.

En d’autres terme, si l’entreprise ne peut pas investir ses cash-flows à un taux de rendement équivalent au moyen au CMPC (10 % par exemple) dans ses propres activités d’exploitation, elle doit rendre les liquidités générées à ses actionnaires afin qu’ils puissent les investir ailleurs eux-mêmes avec un taux de rendement de 10 % (ou plus).

Si une entreprise réalise un taux de rendement supérieur à son coût du capital, elle « crée de la valeur ».

Si elle obtient un taux de rendement inférieur à son coût du capital, elle « détruit de la valeur ».

Lorsque je parle de valeur, je pense aux actionnaires et non aux clients.

En fait, vous pouvez avoir le meilleur produit du marché et créer une valeur énorme pour vos clients, mais si vous ne parvenez pas à créer de la valeur pour vos actionnaires, personne ne restera longtemps dans votre capital.

En général, plus un investissement est risqué, plus le taux de rendement requis est élevé.

Comment calculer les flux de trésorerie futurs pour le modèle DCF ?

Calculer les flux de trésorerie futurs est un vaste sujet. En fait, prévoir les données financière futures d’une entreprise est plus un art qu’une pure science.

En termes simples, le travail d’un analyste financier consiste à faire la prédiction la plus éclairée possible sur la façon dont chacun des moteurs économiques d’une entreprise aura un impact sur ses résultats futurs.

Les prévisions pour un modèle DCF s’étendront sur environ cinq ans. Pour en savoir plus consultez notre guide sur les hypothèses et les prévisions.

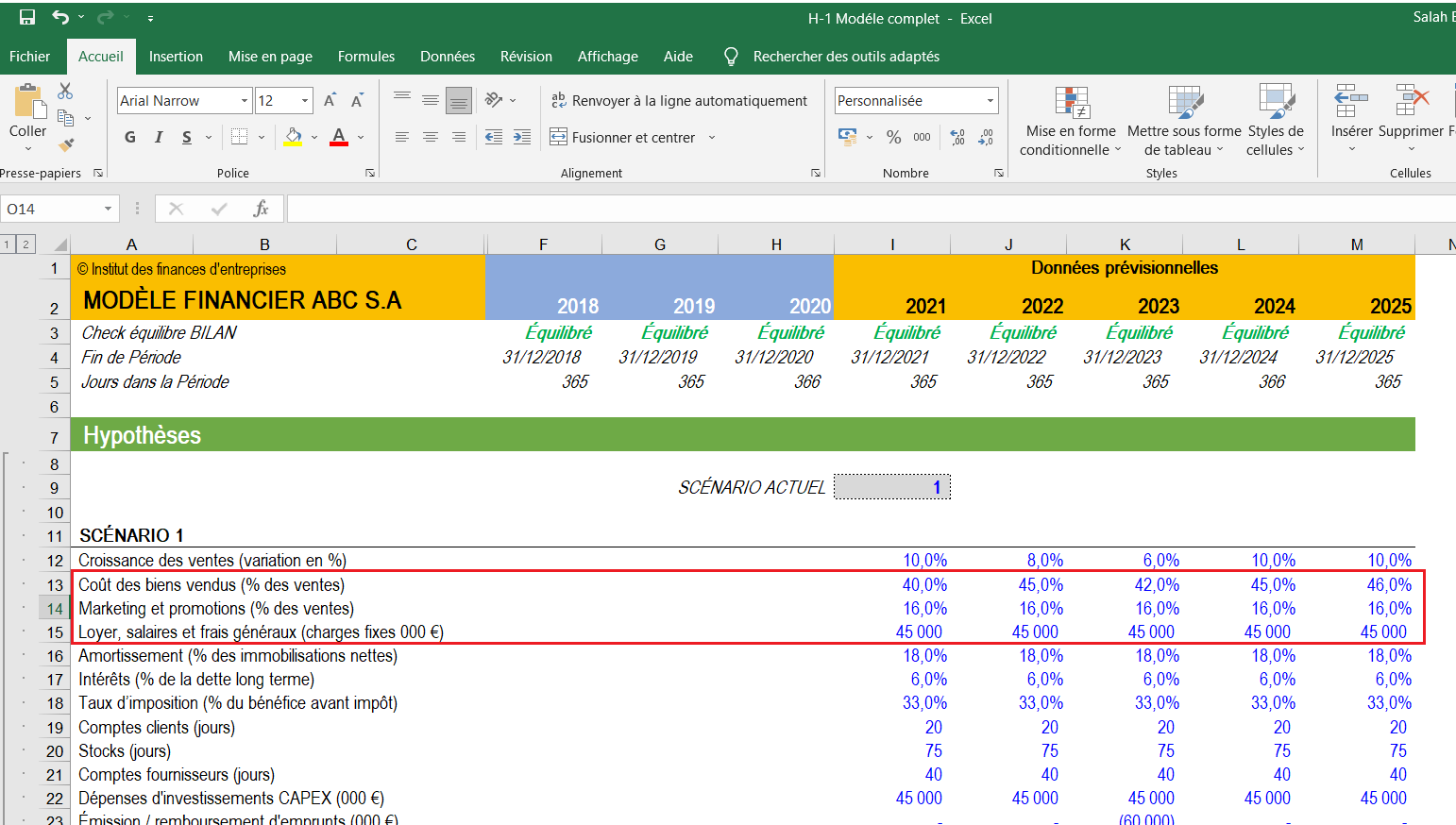

1. Calculer le chiffre d’affaires prévisionnel

Il existe plusieurs façons d’établir des prévisions du chiffre d’affaires, mais en général, elles se répartissent en deux grandes catégories :

1-Celles basées sur la croissance annuelle

2-Et celles basées sur les moteurs économiques réels de l’entreprise

Une prévision basée sur la croissance est plus simple et s’applique aux entreprises stables et matures pour lesquelles un taux de croissance annuel peut être utilisé.

Une prévision basée sur les moteurs économiques réels est plus détaillée (et difficile à développer).

En effet cette deuxième méthode nécessite de décomposer le chiffre d’affaires en prix, volume, gammes de produits, types de clients (B2B ou B2C), part de marché et plusieurs autres facteurs externes.

2. Calculer les postes de charges prévisionnels

L’élaboration d’une prévision des dépenses d’une entreprises peut être un processus très détaillé et granulaire, ou bien une simple comparaison d’une année sur l’autre.

L’approche la plus détaillée s’appelle un budget à base zéro ou zero-based Budget en anglais. Elle nécessite de construire budget annuel à partir de zéro sans tenir compte de ce qui a été dépensé l’année précédente.

En pratique, on demande à chaque service de l’entreprise de justifier chacune de ses dépenses en fonction de son activité. Pour un analyste financier cette méthode n’est pas pratique.

Elle est surtout pratique pour les dirigeants de l’entreprise afin d’avoir un contrôle stricte des entrées et sorties des flux de liquidités.

3. Calculer les actifs prévisionnels

Une fois que vous avez calculé la majeure partie du compte de résultat prévisionnel, l’étape suivante consiste à calculer les actifs prévisionnels, ainsi que les différents comptes de fonds de roulement.

Pour les actifs, vous devez modéliser les dépenses d’investissement (CapEx) et leur dépréciations et amortissements.

L’approche la plus détaillée consiste à créer un tableau distinct dans le modèle Excel pour chacun des principaux actifs immobilisés, puis à les consolider en un seul tableau.

Chaque tableau d’immobilisations comportera plusieurs lignes : solde d’ouverture, montant des dépenses d’investissement, amortissements, cessions et solde de clôture.

Quant à la variation du BFR, vous devez calculer les créances clients, les dettes fournisseurs et les stocks.

4. Prévision de la structure du capital (dettes et capitaux propres)

La manière dont cette section est élaborée dépend largement du type de modèle DCF que vous souhaitez réaliser.

L’approche la plus courante consiste simplement à conserver la structure actuelle du capital de l’entreprise, en supposant qu’il n’y aurait pas de changements majeurs tels qu’une augmentation des dettes ou des capitaux propres.

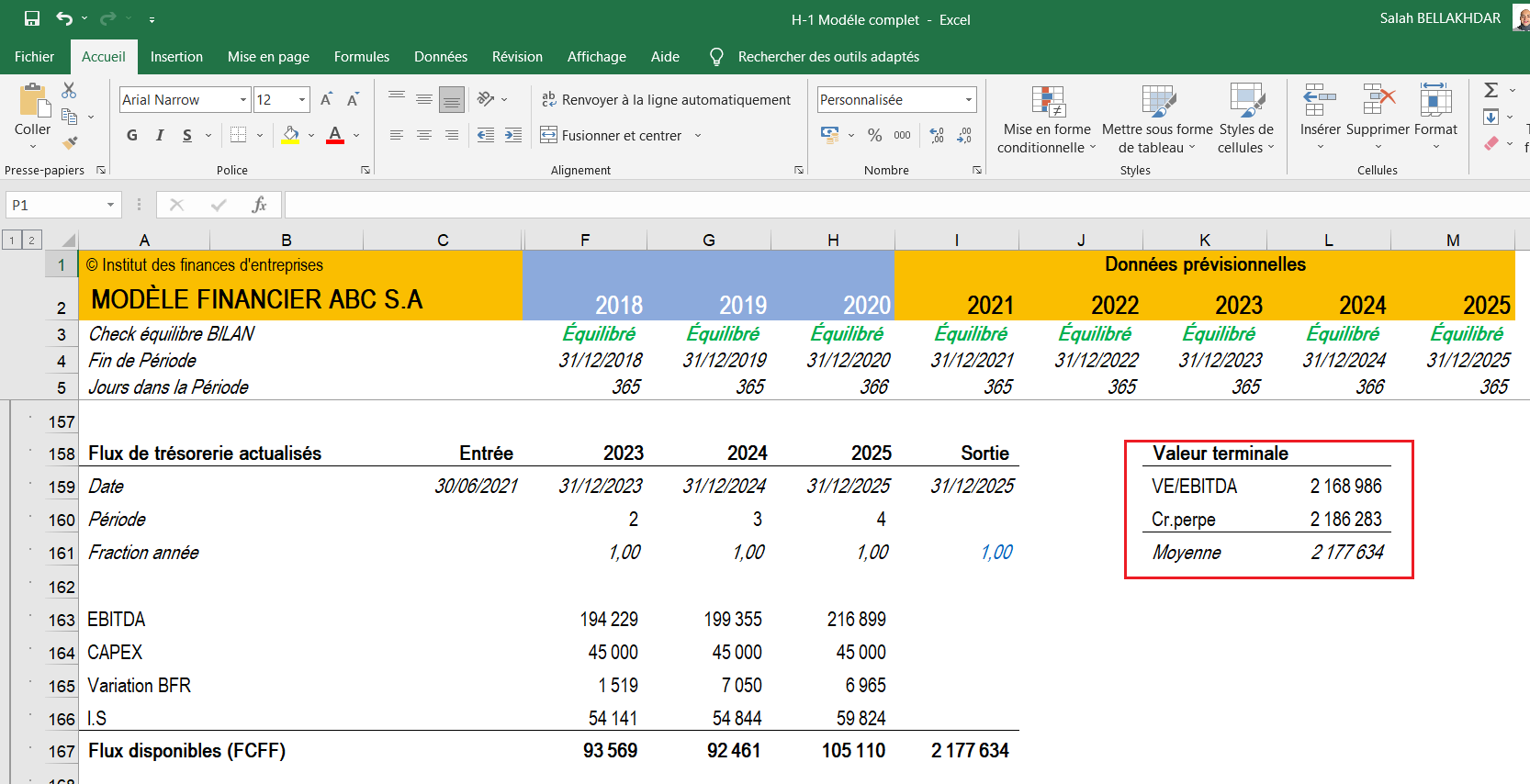

5. La valeur terminale

La valeur terminale est une partie très importante du modèle DCF.

Il existe deux façons de calculer la calculer :

1- la méthode du taux de croissance perpétuel

2- la méthode du multiple de sortie.

L’approche du taux de croissance perpétuel suppose que le flux de trésorerie généré à la fin de la période de prévision (dernière année du prévisionnel) augmentera à un taux constant pour toujours (perpétuelle).

Ainsi, par exemple, si le flux de trésorerie de l’entreprise est de 100M€, avec un taux de croissance perpétuel de 2 % et un coût du capital de 15 %, la valeur terminale est de 100M€ / (15% – 2%) = 770M€.

La valeur finale est une partie très importante d’un modèle DCF. Elle représente souvent plus de 50% de la valeur actuelle nette de l’entreprise, surtout si la période de prévision est de cinq ans ou moins. Il existe deux façons de calculer la valeur finale : l’approche du taux de croissance perpétuel et l’approche du multiple de sortie.

L’approche du taux de croissance perpétuel suppose que le flux de trésorerie généré à la fin de la période de prévision croît à un taux constant pour toujours. Ainsi, par exemple, le flux de trésorerie de l’entreprise est de 10 millions de dollars et croît à un taux de 2 % pour toujours, avec un coût du capital de 15 %. La valeur finale est de 10 millions de dollars / (15% – 2%) = 77 millions de dollars.

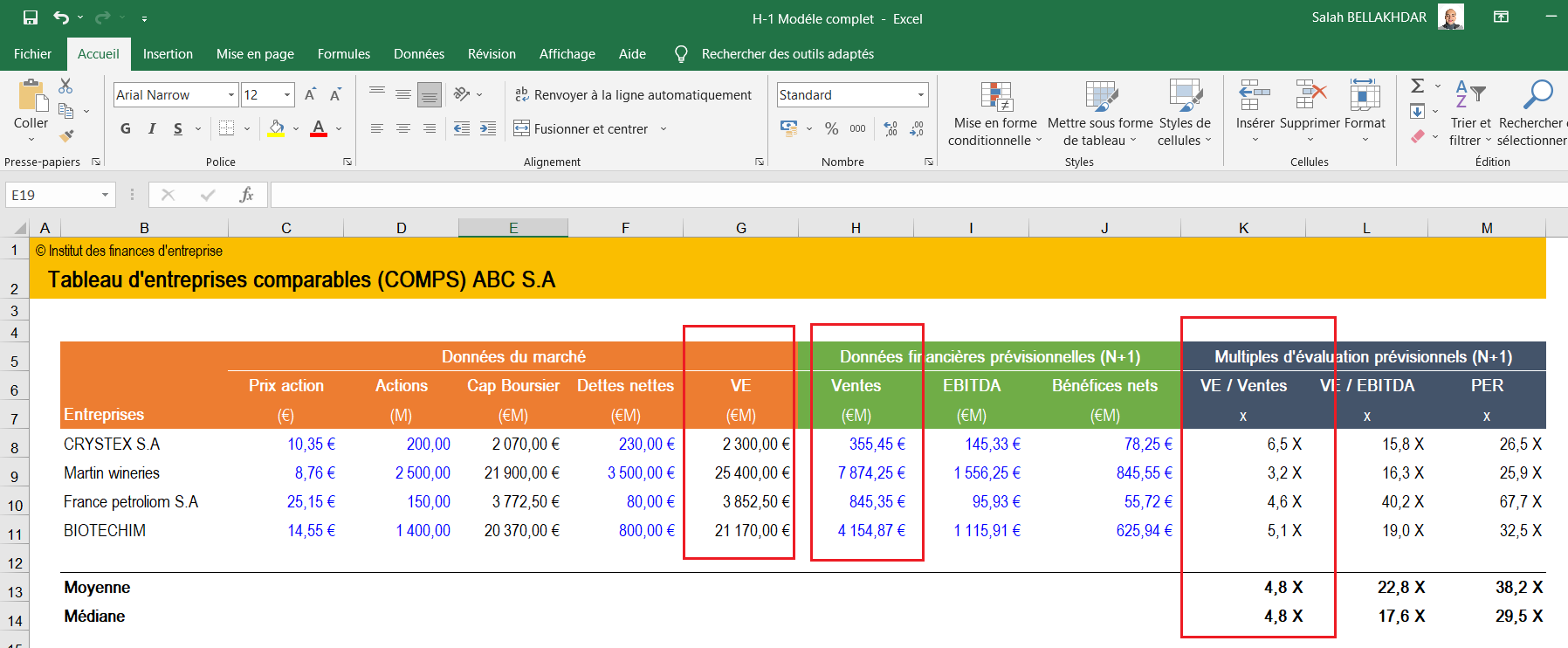

Avec l’approche du multiple de sortie on suppose que l’entreprise sera vendue au prix qu’un « acheteur raisonnable » paierait pour l’acquérir.

C’est généralement un multiple VE/EBITDA égal ou proche des valeurs boursières actuelles d’entreprises comparables qui sera utilisé.

Par exemple en reprenant l’exemple précédent, si l’entreprise a un EBITDA de 5M€ et que des entreprises similaires se négocient à un multiple VE/EBITDA de 8x, alors la valeur terminale est de 5 M€ x 8 = 40 M€.

Cette valeur est ensuite actualisée au présent pour obtenir la VAN ou la valeur actuelle nette du modèle DCF.

6. L’importance du timing des flux de trésorerie

Il est important de prêter une attention particulière au timing des flux de trésorerie dans un modèle DCF, car toutes les périodes ne sont pas nécessairement égales.

Il y a souvent une « période tampon » au début du modèle, où seule une partie des flux de trésorerie de l’année est reçue.

Les fonctions Excel VAN.PAIEMENTS et TRI.PAIEMENTS sont très précises en ce qui concerne le timing des flux de trésorerie lors de la construction d’un modèle DCF.

Il est donc préférable d’utiliser ces fonctions plutôt que les classiques, à savoir la fonction VAN et la fonction TRI d’Excel.

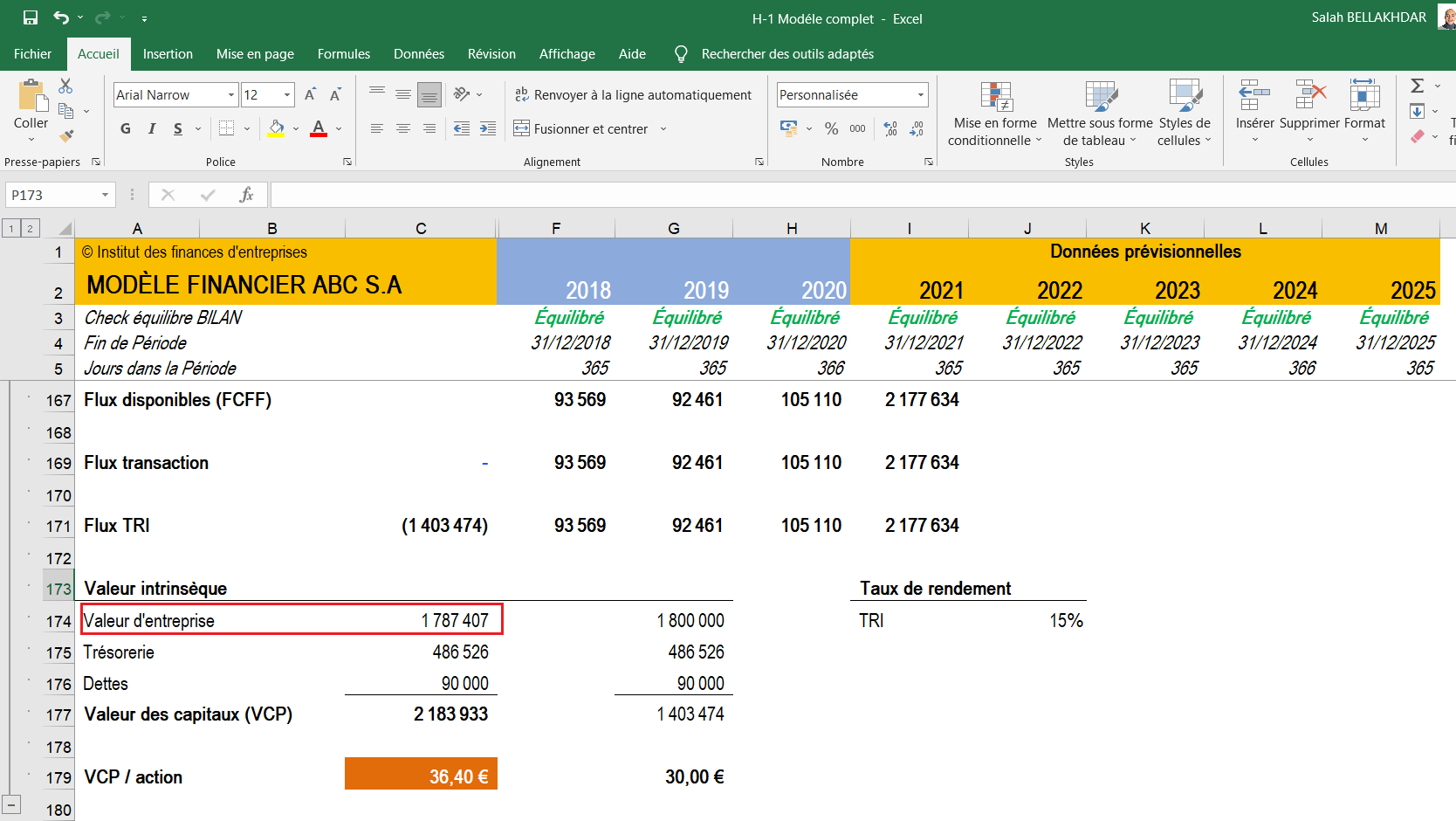

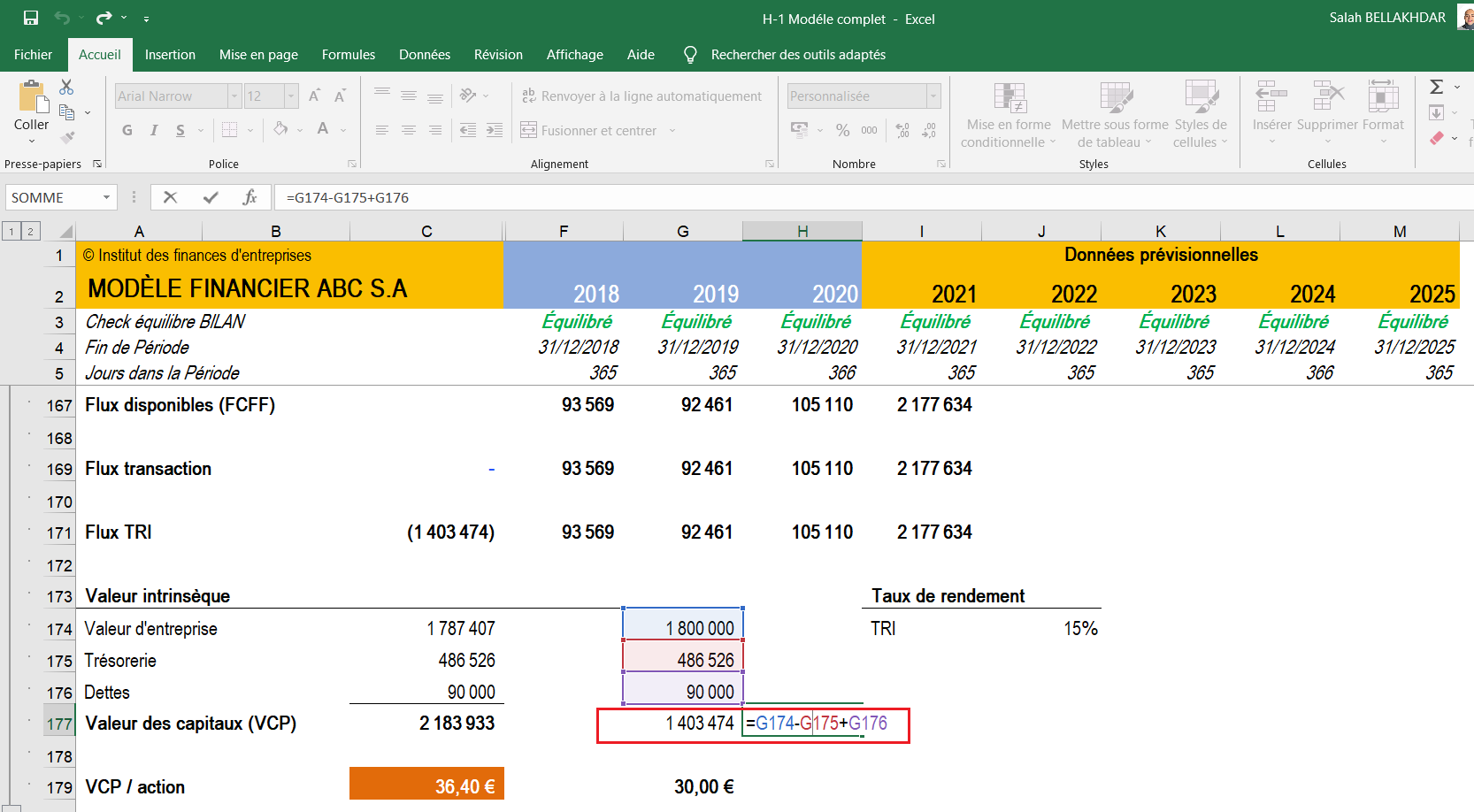

7. La valeur d’entreprise (VE) dans un modèle DCF

Lorsque vous construisez un modèle DCF à l’aide du FCFF, la VAN que vous obtenez est toujours la valeur d’entreprise (VE).

La valeur d’entreprise (VE) est ce dont vous avez besoin si vous cherchez à évaluer l’ensemble de l’entreprise ou à la comparer à d’autres entreprises sans tenir compte de leur structure de capital (dettes et fonds propres).

8. La valeur de marché des capitaux propres (VCP) dans un modèle DCF

Maintenant si vous cherchez la valeur marchande des fonds propres de l’entreprise, vous prenez la valeur actuelle nette (VAN) calculée avec le FCFF, vous déduisez e montant des liquidités disponibles (cash en banque), et vous rajoutez les dettes.

Vous obtiendrez ainsi la valeur de marché des fonds propres, que vous pourrez ensuite diviser par le nombre d’actions afin d’arriver au prix de l’action.

Cette approche est plus courante pour les investisseurs institutionnels qui cherchent à acheter ou à vendre des actions et non des entreprises entières.

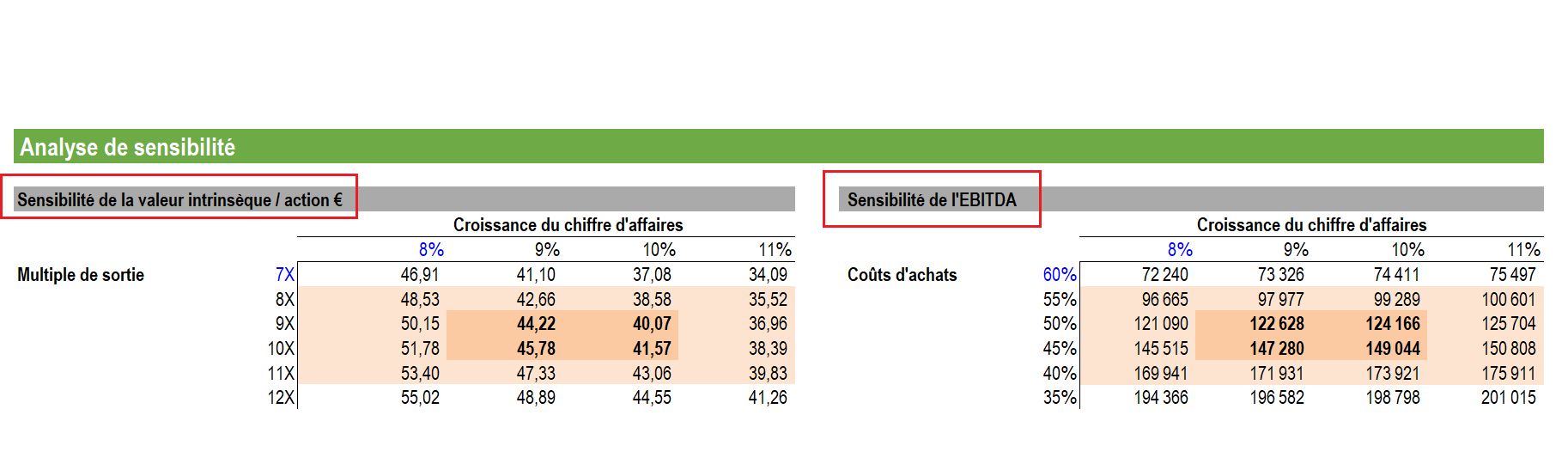

L’analyse de sensibilité du modèle DCF

Une fois le modèle DCF complété, il est temps de procéder à une analyse de sensibilité pour déterminer la fourchette de valeurs que l’entreprise pourrait atteindre si les différentes hypothèses du modèle changent.

Pour effectuer cette analyse, un analyste peut utiliser la fonctions Excel table de données.

En reliant la VAN de l’entreprise à des cellules qui influencent les hypothèses sous-jacentes (ex : croissance du chiffre d’affaires, intérêts de la dette), il est possible de voir comment la valeur de l’entreprise change en fonction de différentes hypothèses.

Si vous souhaitez apprendre à réaliser une analyse de sensibilité, consultez notre cours sur les scénarios et l’analyse de sensibilité.

Le modèle DCF en vidéo

À propos de l’instructeur :

Salah BELLAKHDAR est le directeur de l’IFE.

Accrédité par l’Autorité Française des Marchés Financiers (AMF), Salah bénéficie d’une solide expérience sur les marchés financiers, notamment dans les domaines des fusions et acquisitions ainsi que des levées de capitaux, avec plus de 50 millions d’euros de fonds levés à son actif.

À travers ses formations, Salah a formé plus de 700 passionnés de finance d’entreprise en modélisation financière. Sa mission quotidienne est de démocratiser la modélisation financière auprès du plus grand nombre pour qu’ils puissent propulser leur carrière.

L’Institut de Finance d’Entrepris WhatsApp (+33) 6 59 95 23 58

WhatsApp (+33) 6 59 95 23 58 support@institutdefinancedentreprise.com

support@institutdefinancedentreprise.com