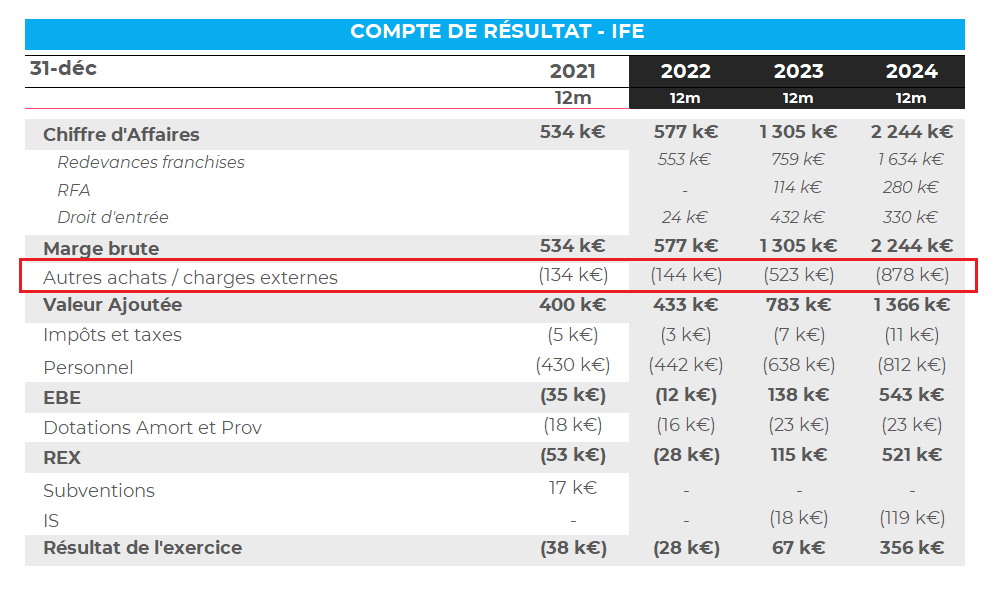

Tout savoir sur les autres achats et charges externes

C’est quoi les autres achats et charges externes ?

Les autres achats et charges externes sont des charges qui sont engagées par une entreprise dans le cadre de ses activités, mais qui ne sont pas directement liées à l’achat de marchandises ou de matières premières.

Ces charges peuvent être de différentes natures, telles que :

- Les charges de personnel : Il s’agit des charges liées à l’emploi de personnel, telles que les cotisations sociales, les indemnités de licenciement, les primes d’assurance, les frais de formation, les frais de recrutement, etc.

- Les charges locatives : Il s’agit des charges liées à la location d’un local ou d’un bien immobilier pour l’activité de l’entreprise, telles que les loyers, les charges de copropriété, les frais de maintenance, les frais d’électricité, de gaz, d’eau, etc.

- Les charges d’entretien et de réparation : Il s’agit des charges liées à l’entretien et à la réparation des biens de l’entreprise, tels que les frais de maintenance et de réparation de machines, de véhicules, d’équipements, etc.

- Les charges de communication : Il s’agit des charges liées à la communication de l’entreprise, telles que les frais de publicité, les frais de promotion, les frais d’impression, les frais de mailing, les frais de communication digitale, etc.

- Les charges d’assurance : Il s’agit des charges liées à la souscription de contrats d’assurance pour couvrir les risques liés à l’activité de l’entreprise, tels que les assurances responsabilité civile, les assurances dommages, les assurances perte d’exploitation, etc.

En somme, les autres charges externes regroupent toutes les charges qui ne sont pas directement liées à l’achat de marchandises ou de matières premières, mais qui sont nécessaires au bon fonctionnement de l’entreprise.

Quelle est la différence entre les charges externes variables et les charges externes fixes ?

Les charges externes variables et les charges externes fixes sont deux catégories de charges externes qui se différencient par leur comportement par rapport à l’activité de l’entreprise.

Les charges externes variables sont des charges qui varient en fonction du niveau d’activité de l’entreprise. Elles augmentent lorsque l’activité de l’entreprise augmente et diminuent lorsque l’activité diminue.

Par exemple, pour une entreprise E-commerce les frais de transport ou les commissions sur les ventes sont des charges externes variables, car ils dépendent du volume de ventes réalisées par l’entreprise.

Les charges externes fixes, quant à elles, sont des charges qui ne varient pas en fonction du niveau d’activité de l’entreprise. Elles restent les mêmes, quels que soient le niveau de production ou de ventes de l’entreprise.

Par exemple, pour un cabinet RH, les loyers, les salaires des employés, les frais de téléphone ou d’internet sont des charges externes fixes.

Que ce soit des charges fixes ou variables, les charges externes ont un impact direct sur la rentabilité de l’entreprise, mesurée par son EBE (ou EBITDA)

La différence entre les autres achats et charges externes et les achats de marchandises ?

Les charges externes et les achats de marchandises sont deux notions différentes en comptabilité.

Les charges externes sont l’ensemble des charges engagées par une entreprise pour son fonctionnement, mais qui ne sont pas liées directement à l’achat de marchandises ou de matières premières.

Les achats de marchandises, en revanche, sont les achats réalisés par une entreprise pour acquérir des biens destinés à la revente, tels que les produits finis ou semi-finis, les matières premières, les fournitures, etc. Les achats de marchandises sont des charges directes liées à l’activité principale de l’entreprise, c’est-à-dire la vente de produits ou de services.

Les deux notions ne sont pas interchangeables et doivent être distinguées dans la comptabilité de l’entreprise.

L’ultime formation pour devenir un expert de la finance corporate

Comment calculer les autres achats et charges externes prévisionnelles ?

Le calcul des charges externes prévisionnelles permet d’estimer le montant des charges externes que l’entreprise devrait engager sur une période future donnée, généralement un exercice comptable.

Voici les étapes à suivre pour calculer les charges externes prévisionnelles :

1- Identifier les différentes catégories de charges externes : Les charges externes sont de différentes natures (charges de personnel, charges locatives, charges financières, charges de communication, charges d’assurance, etc.). Il est important d’identifier toutes les catégories de charges externes qui sont susceptibles d’être engagées par l’entreprise.

2- Collecter les données historiques : Pour établir une prévision fiable, il est important d’analyser les données historiques de l’entreprise. Cela permet de comprendre les tendances et les variations des différentes catégories de charges externes au cours des exercices précédents.

3- Établir des hypothèses de croissance ou de réduction : En se basant sur l’analyse des données historiques et des perspectives d’évolution du marché, il est possible d’établir des hypothèses de croissance ou de réduction des différentes catégories de charges externes. Par exemple, si l’entreprise prévoit une hausse de son activité, elle devra peut-être prévoir une augmentation des charges de personnel ou des charges de communication.

4- Estimer les montants des charges externes : En se basant sur les hypothèses établies, il est possible d’estimer le montant des charges externes pour l’exercice comptable à venir. Pour chaque catégorie de charges externes, il convient d’estimer le montant prévisionnel en fonction des hypothèses de croissance ou de réduction établies.

5- Élaborer un budget prévisionnel : Enfin, il convient de consolider toutes les estimations pour élaborer un budget prévisionnel complet qui inclut les charges externes prévisionnelles, ainsi que les autres postes de dépenses et de recettes.

En résumé, le calcul des charges externes prévisionnelles nécessite une analyse rigoureuse des données historiques de l’entreprise, ainsi que des hypothèses solides sur les perspectives d’évolution du marché. C’est le même principe que pour le calcul du chiffre d’affaires prévisionnel.

Liste de quelques postes de charges externes

- Dépenses d’eau

- Électricité

- Autres dépenses d’énergies

- Achat d’eau

- Électricité bureaux

- Fournitures administratives

- Redevance de crédit-bail

- Location mobilière ou immobilière

- Charges locatives

- Entretiens et réparations

- Assurances

- Études et recherches

- Personnel intérimaire

- Honoraires d’expert-comptable

- Honoraires d’avocat

- Autres honoraires

- Publicité

- Transport

- Frais postaux

- Frais de télécommunications

- Frais de représentation

- Frais de déplacements

- Services bancaires

- Cadeaux d’entreprise

Voici une liste encore plus détaillée sur les différents postes de charges en comptabilité.

L’ultime formation pour devenir un expert de la finance corporate

À propos de l’auteur :

Salah BELLAKHDAR est le directeur de l’IFE.

Accrédité par l’Autorité Française des Marchés Financiers (AMF), Salah bénéficie d’une solide expérience sur les marchés financiers, notamment dans les domaines des fusions et acquisitions ainsi que des levées de capitaux, avec plus de 50 millions d’euros de fonds levés à son actif.

À travers ses formations, Salah a formé plus de 700 passionnés de finance d’entreprise en modélisation financière. Sa mission quotidienne est de démocratiser la modélisation financière auprès du plus grand nombre pour qu’ils puissent propulser leur carrière.

L’Institut de Finance d’Entreprise

📞 WhatsApp (+33) 6 59 95 23 58

✉️ support@institutdefinancedentreprise.com