Valoriser son entreprise : le guide ultime des méthodes de valorisation d’entreprise (partie 1)

Première section du guide : Introduction à la valorisation des entreprises

Bienvenue dans ce guide sur comment valoriser son entreprise. Que vous soyez un entrepreneur en herbe, un investisseur ou un propriétaire d’entreprise chevronné, comprendre comment valoriser une entreprise est essentiel pour prendre des décisions éclairées.

La première partie du guide est consacrée aux bases de la valorisation d’entreprises, si vous avez un niveau avancé en la matière, alors n’hésitez pas à sauter vers la partie pratique afin de voir comment modéliser sur Excel la valorisation d’une entreprise étape par étape.

Dans ce guide, nous avons 5 objectifs :

- Le premier est de comprendre la différence entre la valeur des capitaux propres, et la valeur d’entreprise. C’est en effet deux notions très importantes en évaluation d’actifs, vous devez donc bien comprendre la différence entre les deux.

- Le deuxième objectif est de comprendre pourquoi l’analyse des sociétés comparables est effectuée, quels sont ses avantages et inconvénients, et comment calculer t les différents ratios qui y sont utilisés.

- Le troisième objectif du cours est de comprendre la méthode des transactions précédentes, et en quoi elle diffère de la méthode des comparables.

- À partir de là nous allons passer à la méthode des flux de trésorerie actualisés, couramment appelé, la méthode DCF pour discounted cash flows. La méthode DCF est une forme d’évaluation intrinsèque, et de loin la méthode d’évaluation la plus utilisée en finance. Nous allons vous montrer comment calculer les cash-flow d’une société, son coût moyen pondéré du capital, et sa valeur actuelle nette.

- Le 5ème objectif est de comprendre les facteurs externes qui vont impacter directement la valorisation de la société. On va voir des outils comme les 4 forces de Michael PORTER, ou la matrice SWOT.

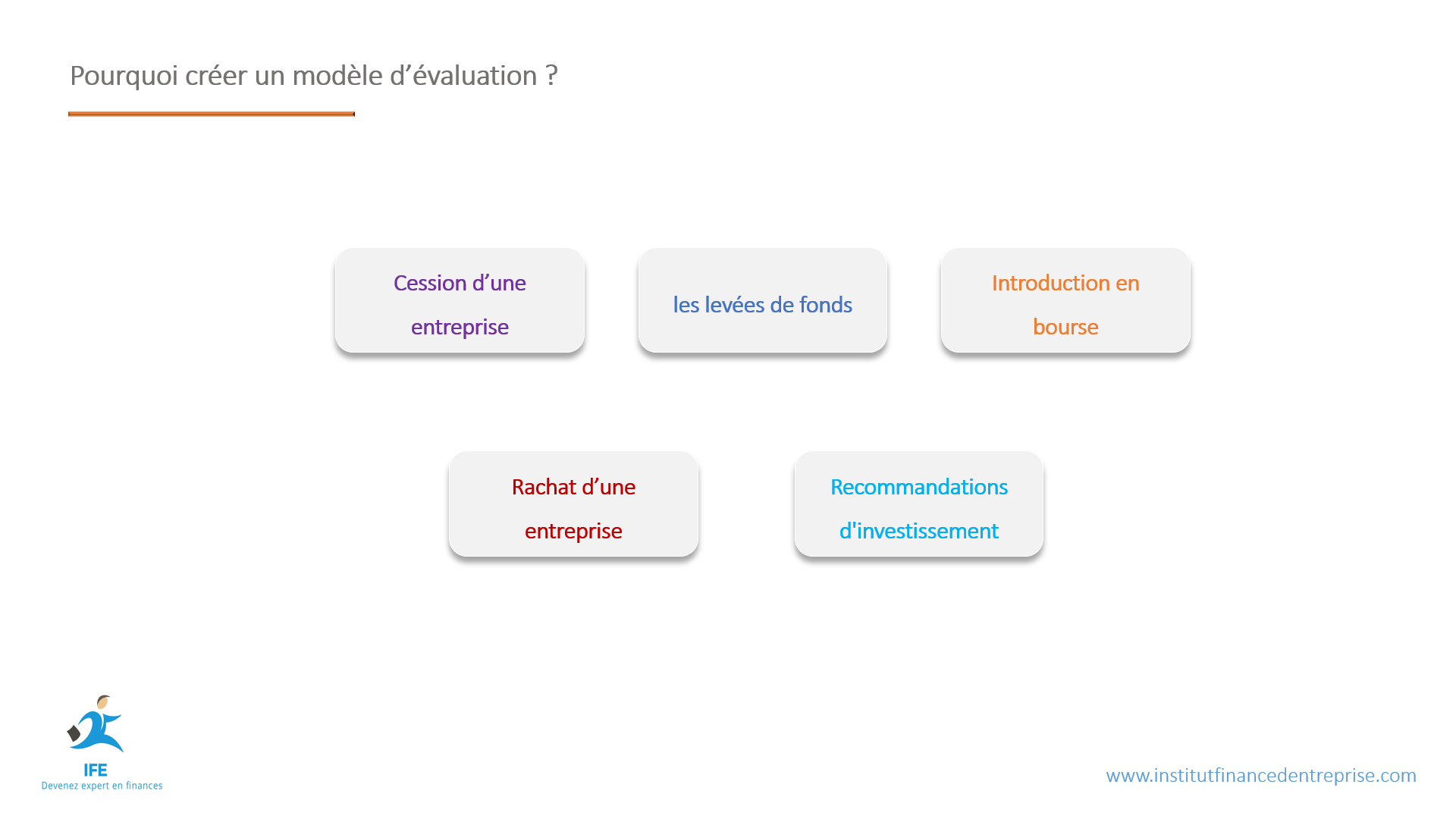

Pourquoi valoriser son entreprise ?

L’évaluation d’entreprise revêt une importance cruciale pour plusieurs raisons :

- Pour les actionnaires d’une entreprise, un modèle d’évaluation leur permet d’estimer la valeur de leurs parts, avant de les céder a d’autres investisseurs

- Lever des fonds nécessite de créer un modèle pour estimer la valeur des nouvelles actions émises

- Entrer en bourse nécessite également une évaluation de la valeur de la société, bien avant son introduction officielle

- Ensuite nous avons les acquisitions, où les sociétés cherchent à se développer en rachetant d’autres entreprises. Les banques d’investissement et les fonds private equity sont très concentrés sur les opérations de fusion & acquisitions

- Enfin pour les analystes financiers qui émettent des recommandations d’achat ou de vente, un modèle d’évaluation les aident à évaluer les meilleurs opportunités possibles pour leurs clients.

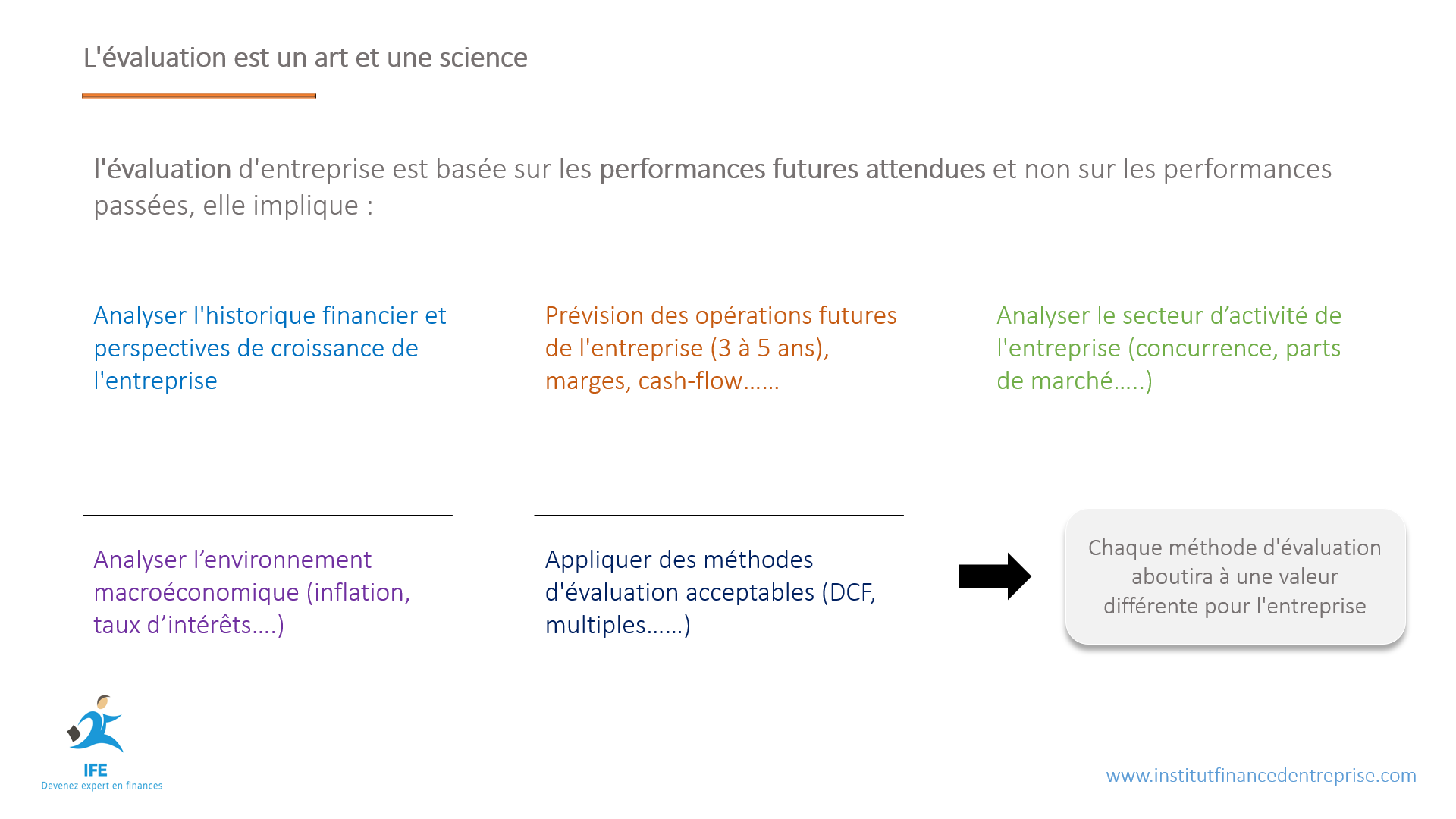

Comme vous allez le comprendre tout au long de guide, l’évaluation des entreprise est à la fois un art, et une science.

En effet, nous devons analyser les performances passées d’une société, puis formuler des hypothèses sur sa performance future. Cela inclut des choses comme les ratios, marges, résultat financiers, etc…

Il faut ensuite prendre du recul, et regarder le secteur de l’entreprise dans son ensemble. Quelle est la nature de la concurrence ? qui détient le plus de parts de marché ? etc.…

L’étape suivante est d’analyser l’environnement macroéconomique. Le niveau des taux d’intérêt, les taux de change, et tout autre événement macroéconomique susceptible d’impacter directement l’activité de l’entreprise en question.

Sur la base de tous ces éléments, nous allons créer une prévision financière où nous projetons les états financiers de la société sur 3 ou 5 années.

Une fois les états financiers prévisionnels en place, nous pouvons sélectionner les méthodes d’évaluation appropriées pour déterminer la valeur de la société.

Donc une partie de votre travail sera basée sur des chiffres purs, mais la majeure partie sera un mélange d’intuition, et d’expérience. L’essentiel est de pouvoir combiner les deux afin de réaliser un modèle de valorisation professionnel.

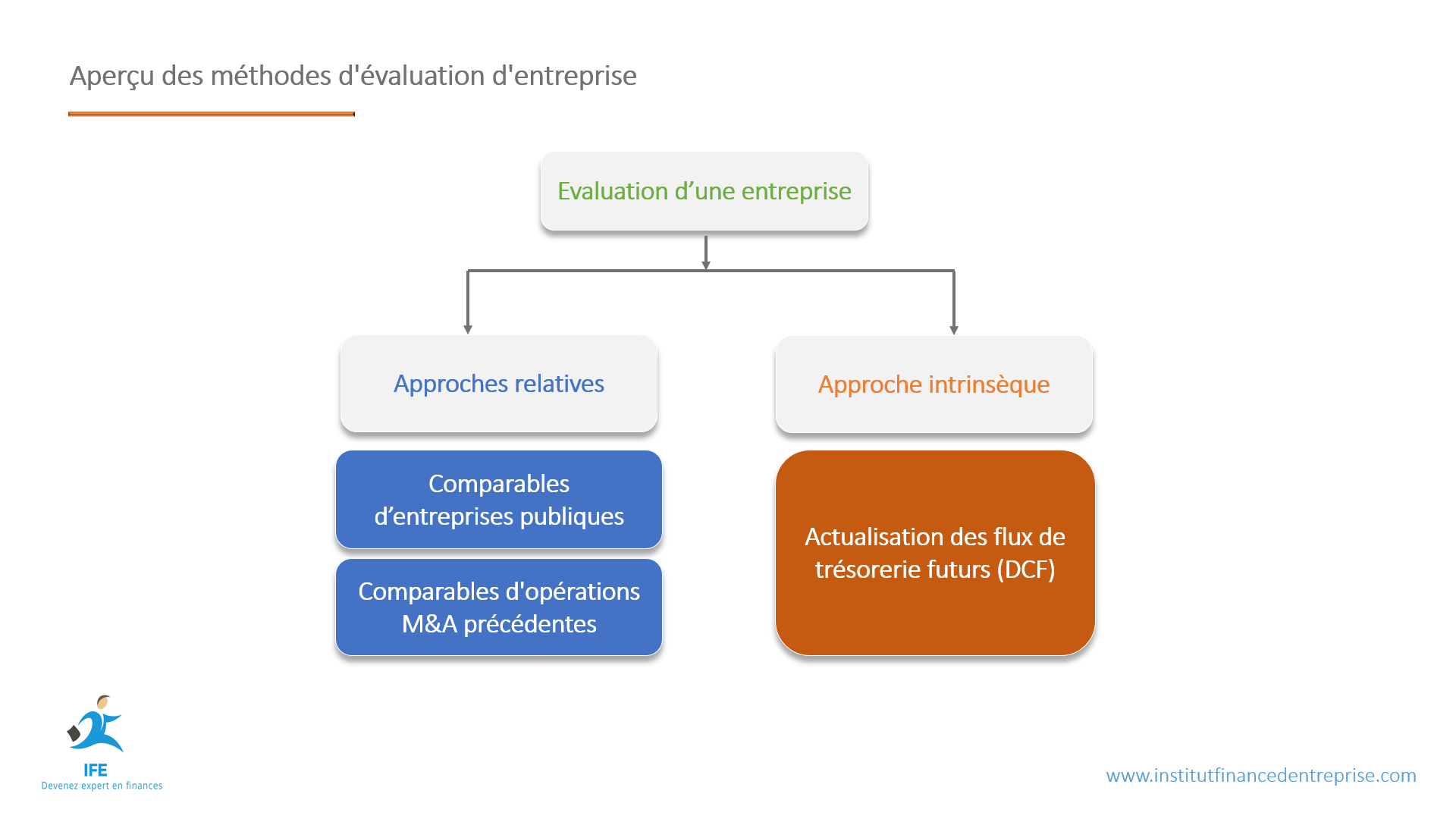

Les méthodes qui permettent de valoriser son entreprise

Les deux approches d’évaluation les plus utilisées sont l’approche du marché, qui est une forme d’évaluation relative, et l’approche d’actualisation des flux de trésorerie, qui est une forme d’évaluation intrinsèque.

Avec l’approche du marché, nous avons deux méthodes.

- La première est appelée la méthode des comparables. Ici, la valeur d’une société est déterminée en fonction de la valeur des autres sociétés similaires en termes de chiffre d’affaires, secteur d’activité, nombre de salariés, etc.

- La deuxième méthode est celle des transactions précédentes. Elle consiste à évaluer la valeur d’une société en fonction des transactions de fusions et acquisitions qui ont eu lieu dans son secteur.

Avec l’approche intrinsèque, vous projetez d’abord les flux de trésorerie sur 3 ou 5 années, puis vous les actualisez à leur valeur d’aujourd’hui pour arriver à la valeur intrinsèque de l’entreprise en question.

La méthode d’actualisation des flux de trésorerie est couramment appelée la méthode DCF, qui signifie en anglais “Discounted Cash Flows”.

Nous allons examiner chaque méthode avec plus de détail dans les prochaines sections de ce guide.

Comprendre les notions de valeur des capitaux propres et valeur d’entreprise

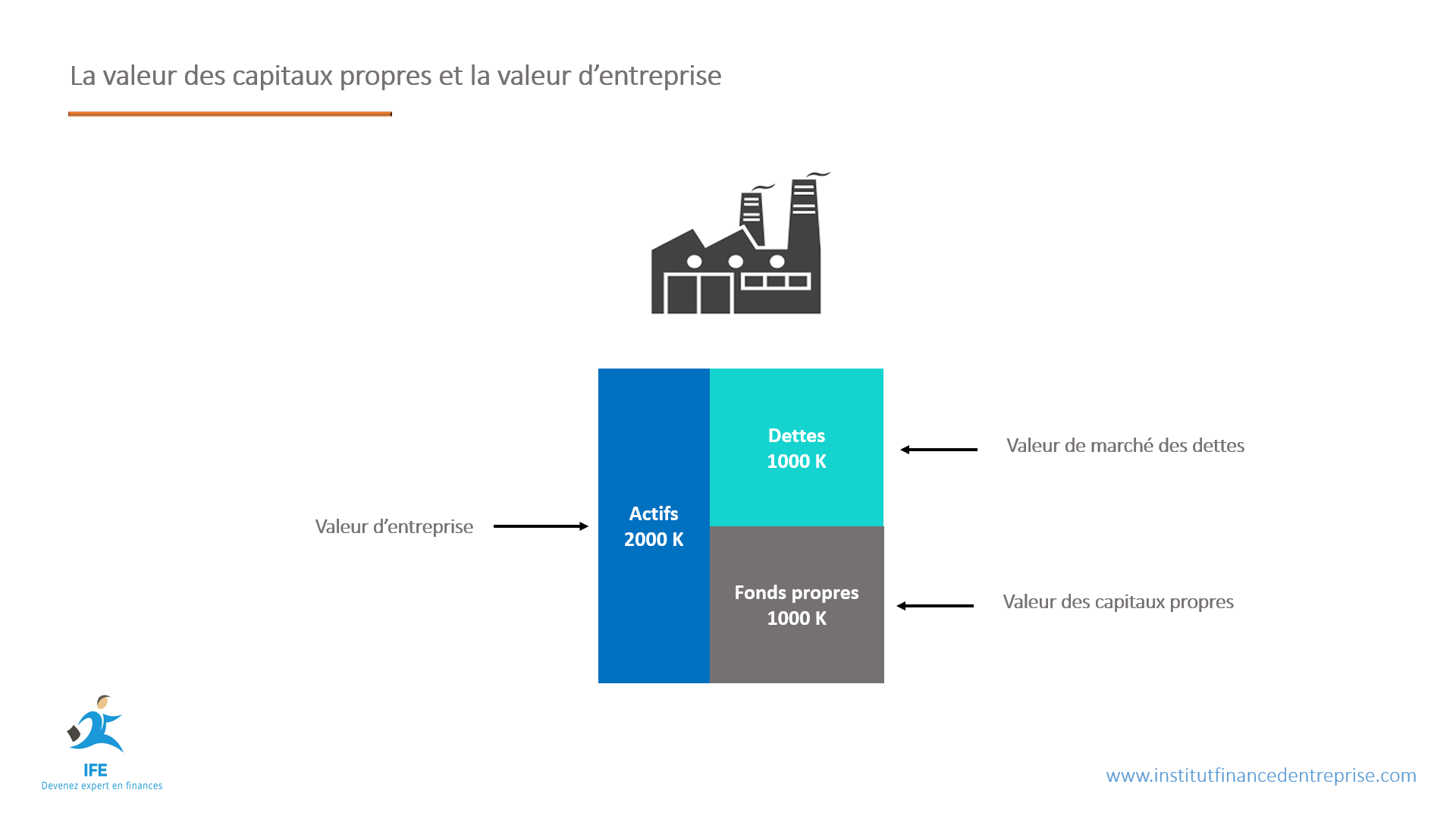

La valeur d’entreprise est la valeur totale de tous les actifs d’une société sans tenir compte de sa structure de capital, elle se compose des capitaux propres, et des dettes financières nettes, notez bien que je parle de la valeur de marché des capitaux propres et non de leur valeur comptable.

Pour une société cotée en bourse la valeur de marché des capitaux propres, également appelée la capitalisation boursière, est égale au cours de son action, multiplier par le nombre d’actions constituant son capital.

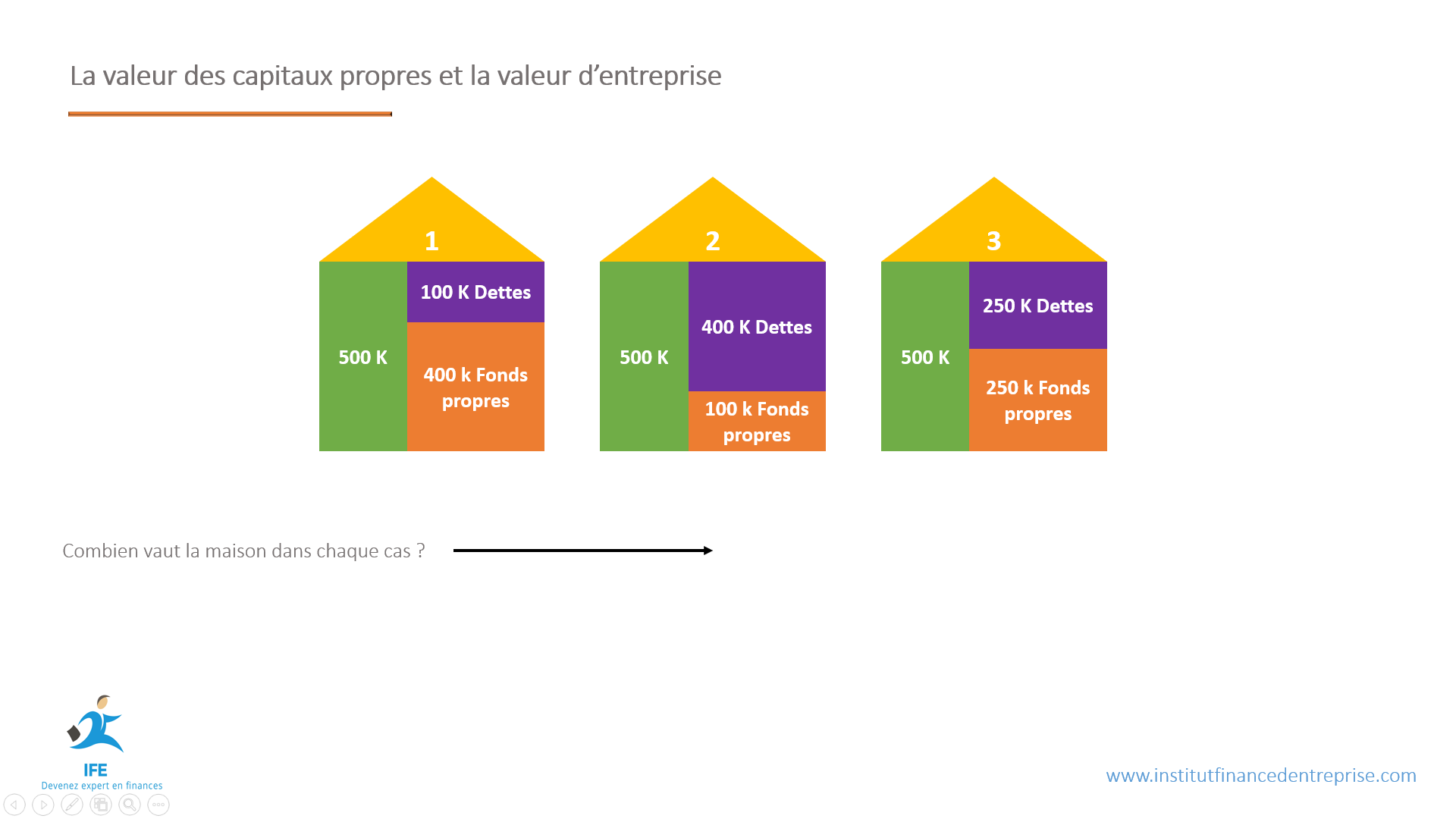

Pour mieux comprendre la différence entre valeur des capitaux et valeur d’entreprise, nous allons prendre l’exemple de trois maisons.

- La première maison est financée avec un emprunt de 100.000 €, et un apport de 400.000 €.

- La deuxième maison est financée avec un emprunt de 400.000 €, et un apport de 100.000 €.

- La troisième maison est financée avec un emprunt de 250.000 €, et un apport de 250.000 €.

Quelle est la valeur de la maison dans chaque exemple ?

Et bien la réponse est 500.000 € dans les trois cas, le financement mix n’impacte en rien la valeur de la maison.

Si quelqu’un vous demande combien vaut votre maison dans le troisième exemple vous allez répondre 500.000 €, c’est l’équivalent de la valeur d’entreprise en finance.

Vous n’allez pas dire ma maison vaut 250.000 € de mon apport personnel, et 250.000 de ma banque ?

En évaluation d’entreprises les analystes pensent de la même manière, s’ils souhaitent connaitre la valeur totale d’une société ils regardent la valeur de marché de ses capitaux propres, et la valeur de marché de ses dettes.

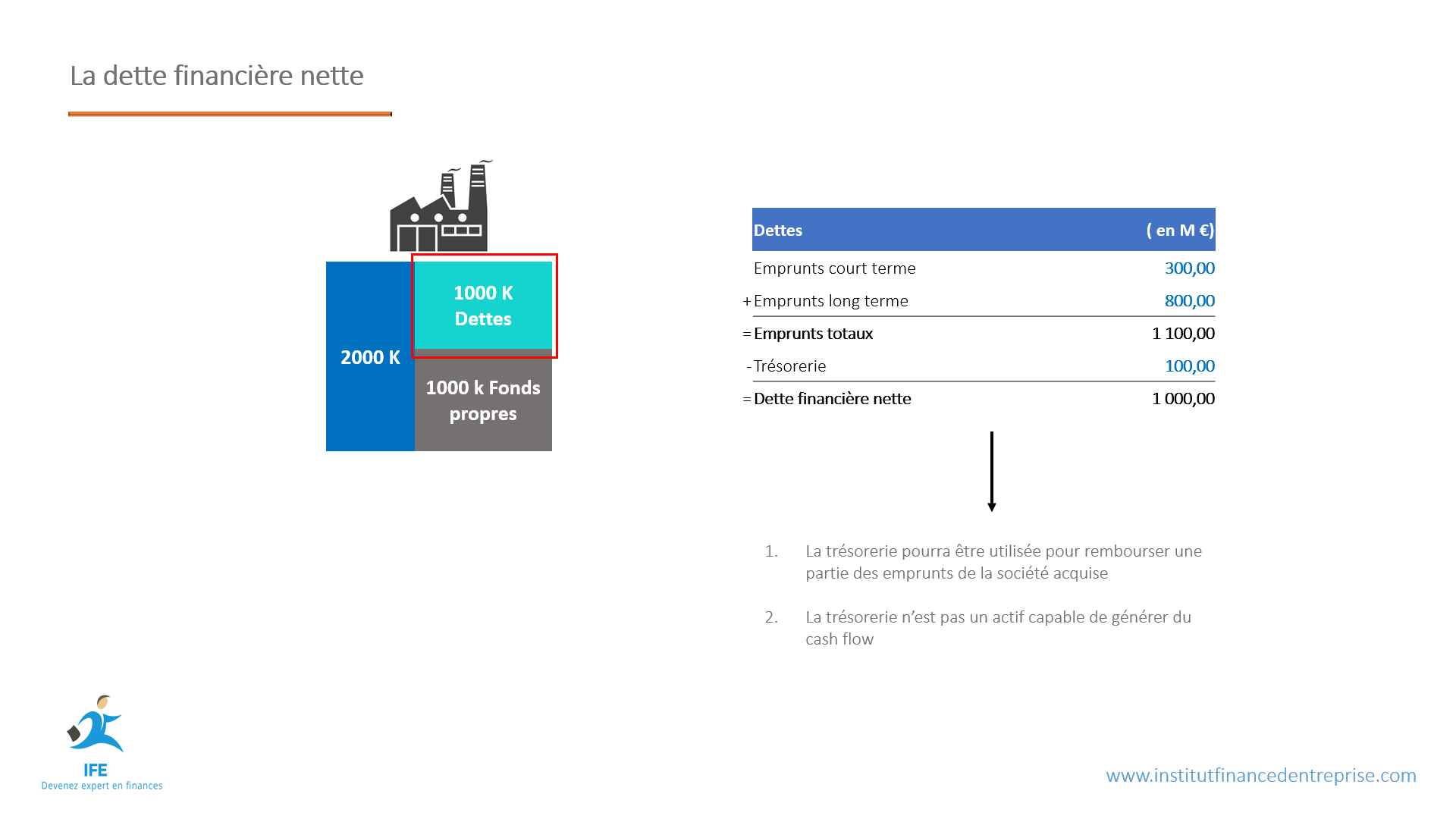

Comprendre la notion de dettes financières nettes

Pour mieux comprendre la notion des dettes nettes, prenons l’exemple d’une société qui possède :

- Des emprunts à court terme d’une valeur de 300.000 €

- Des emprunts à long terme d’une valeur de 800.000 €.

Sa dette totale s’élève donc à 1.100.000 €.

- La société possède également une trésorerie d’une valeur de 100.000 €.

La formule de la dette financière nette est la suivante :

Dettes – trésorerie

Ce qui nous donne une dette financière nette de 1.000.000 € (1.100.000 € – 100.000 €).

La question alors est, pourquoi soustraire la trésorerie des emprunts totaux ?

Premièrement, lorsqu’un investisseur souhaite acquérir une entreprise, il supposera que la trésorerie servira à rembourser une partie des emprunts de la cible, ce n’est pas toujours le cas mais ça reste une hypothèse générale.

Deuxièmement, la trésorerie n’est pas un actif capable de générer des flux de liquidités, donc elle ne doit pas être incluse dans le calcul de la valorisation de l’entreprise.

J’ai donné la notion rapide via un exemple mais vous allez comprendre via une démonstration Excel l’utilité de la dette nette en valorisation d’entreprises.

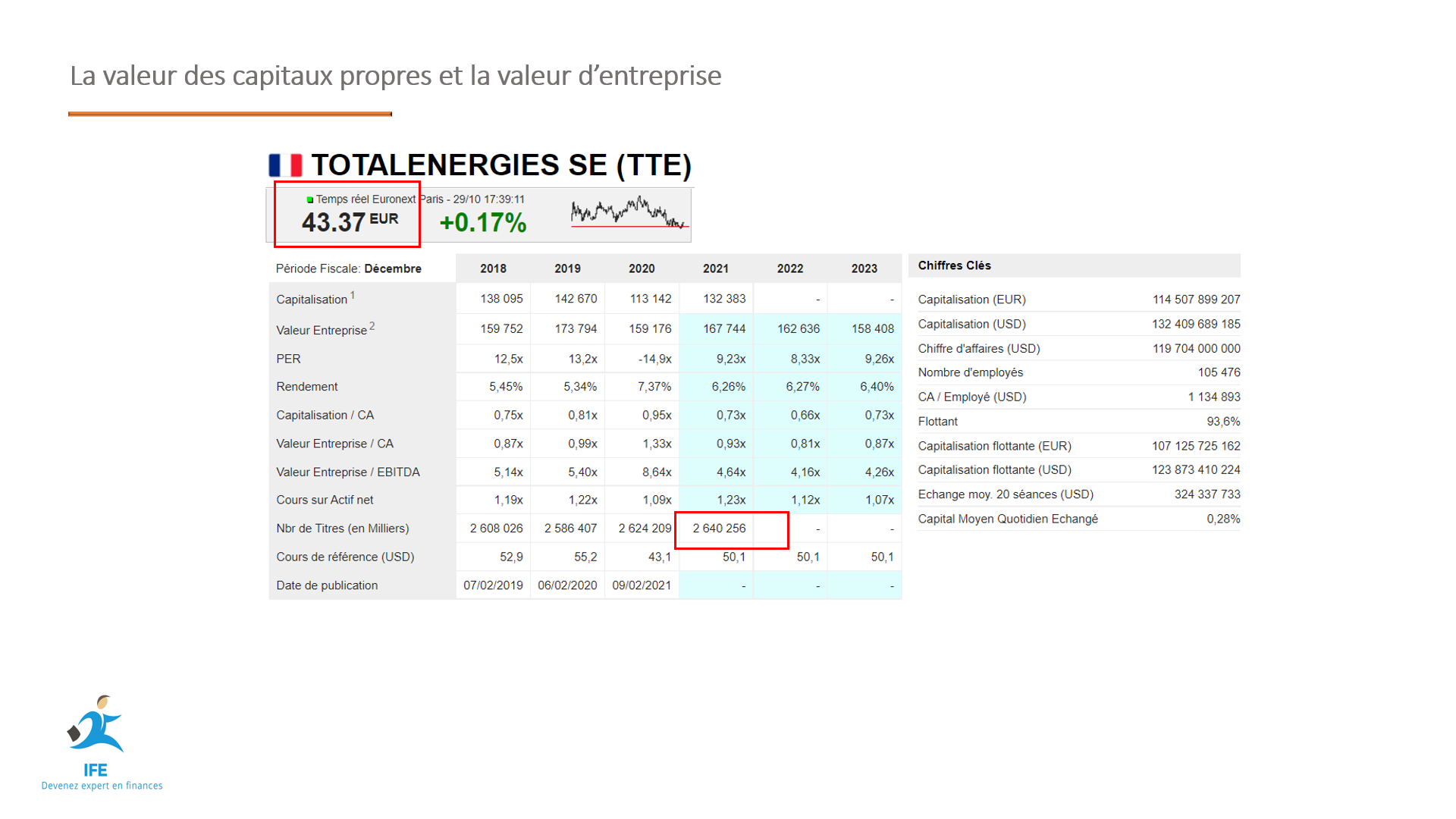

Cas d’étude : valeur des capitaux propres vs valeur d’entreprise avec l’entreprise Total Energies

Maintenant que vous connaissez la différence entre la valeur d’entreprise et la valeur de marché des capitaux propres, nous allons prendre un exemple concret dans Excel avec l’entreprise Total Energies.

Les données financières que vous verrez dans la vidéo ci-dessous sont extraites du dernier rapport annuel daté du 07 juillet 2021.

Deuxième section du guide : Introduction aux multiples de valorisation

La répartition des flux de trésorerie entre les différents apporteurs de fonds

Avec la méthode d’évaluation relative, la valeur d’une société est déterminée par la valeur des autres société comparables de son secteur.

Et pour pouvoir effectuer cette comparaison il faut utiliser ce qu’on appel, des multiples de valorisation.

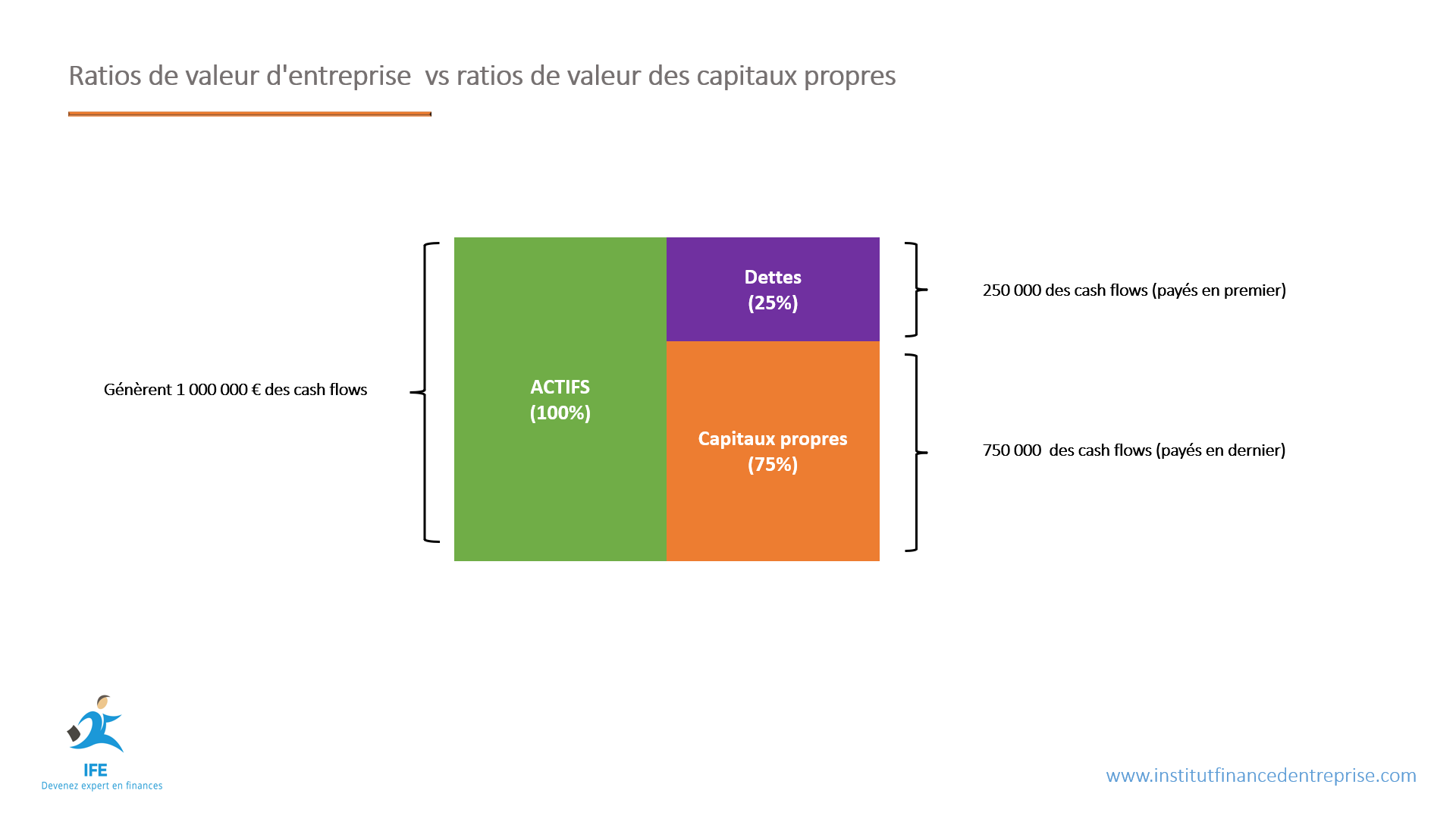

Pour mieux comprendre ces multiples, il faut d’abord comprendre comment les flux de trésorerie d’une société sont répartis entre ses différents investisseurs.

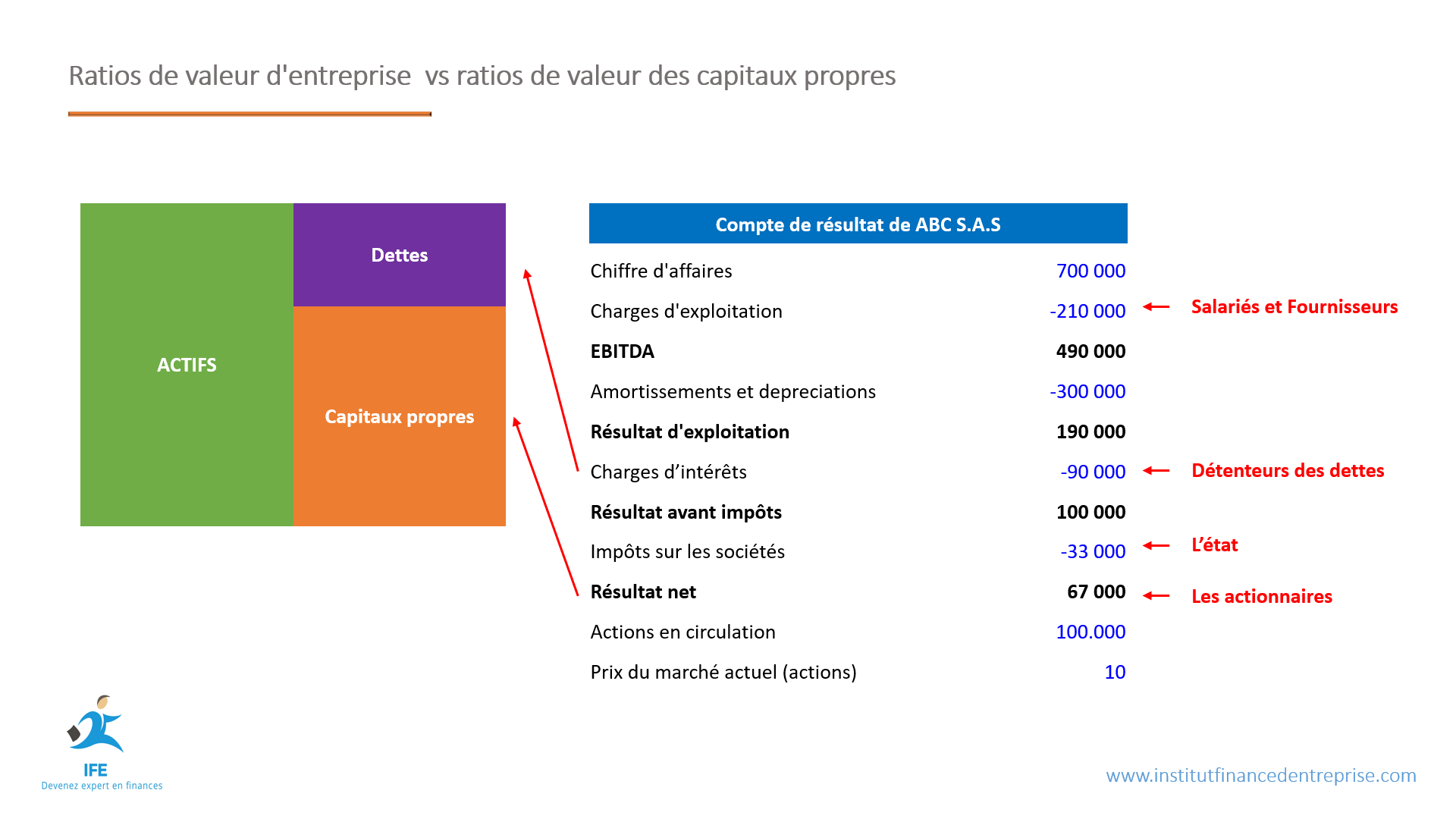

Les actifs d’une société génèrent 100% des flux de liquidités. Mais qui est payé en priorité ?

Imaginez une société financée à hauteur de 25% par des banques, et 75% par des actionnaires (image en haut).

Si les actifs de l’entreprise génèrent 1.000.000 € de flux de liquidités (cash-flows) :

- 250.000 € vont partir en priorité aux banques

- Et les 750.000 € restants aux actionnaires

Comment cette répartition entre apporteurs de fonds propres et apporteurs de dettes se traduit au niveau du compte de résultat ?

- Les charges d’exploitation sont payées en priorité aux salariés de la société, puis aux fournisseurs

- Ensuite les charges d’intérêts sont payées aux banques ou tout autre établissement financier

- Après les banques c’est l’état

- Et enfin les bénéfices nets vont aux actionnaires

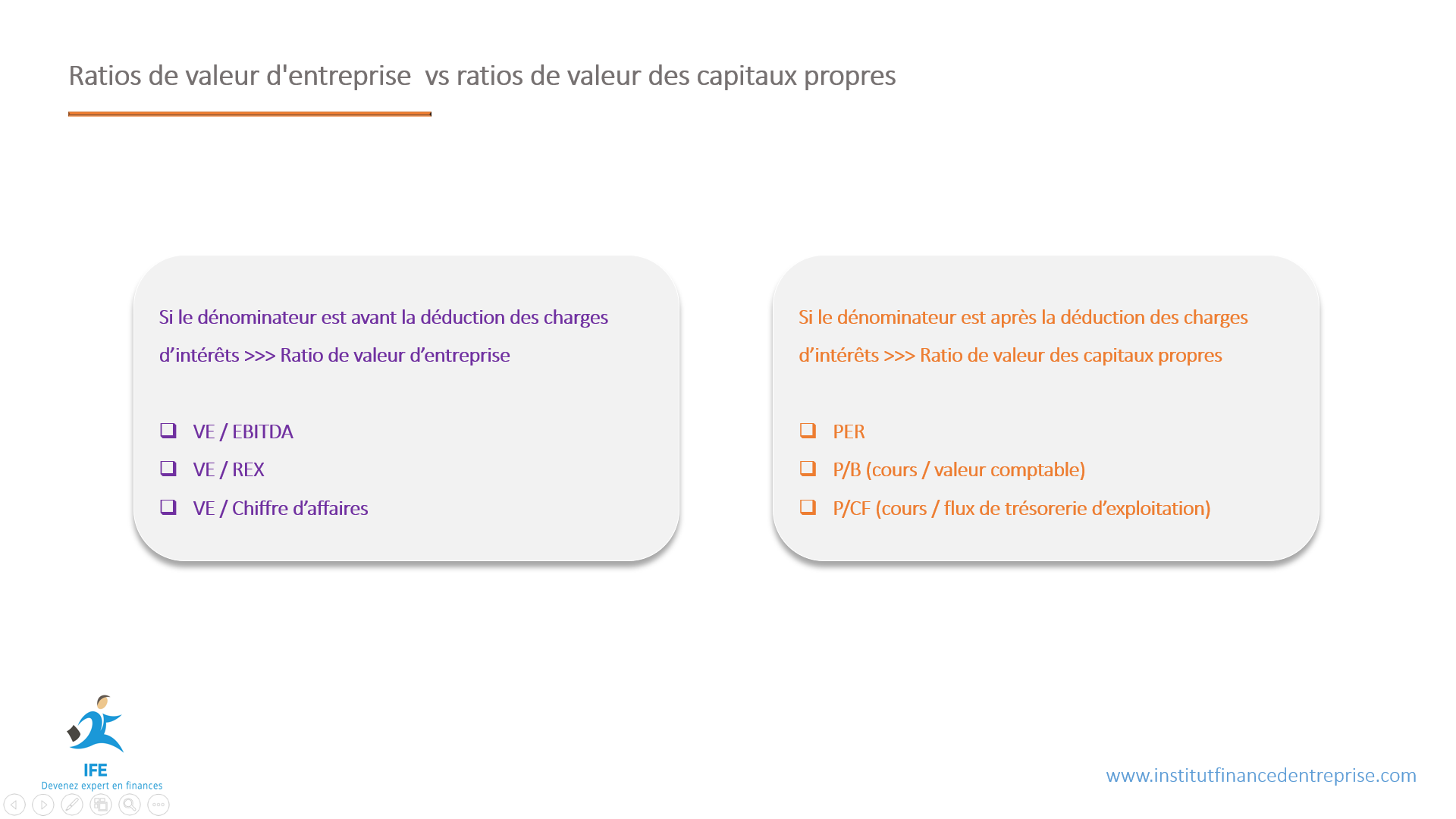

Et comment tout cela se traduit au niveau des multiples de valorisation ?

Si le dénominateur est avant la déduction des charges d’intérêts, alors c’est un ratio de valeur d’entreprise.

Les dénominateurs comme l’EBITDA ou le chiffre d’affaires comprennent les flux de trésorerie disponibles à la fois aux apporteurs de dettes, et aux apporteurs de fonds propres.

Si le dénominateur est après déduction des charges d’intérêts, alors c’est un ratio de valeur des capitaux propres.

Par exemple le ratio PER qu’on va voir plus tard, concerne les bénéfices nets, donc après déduction des charges d’intérêts. Le ratio cours / flux de trésorerie d’exploitation inclus les flux de trésorerie après déduction des charges d’intérêts.

Donc pour faire la différence entre les ratios de valeur d’entreprise et les ratios de valeur des capitaux propres, demandez-vous toujours si le dénominateur du ratio comprend les charges d’intérêts, ou non.

Les ratios de valeur d’entreprise : le ratio VE/chiffre d’affaires

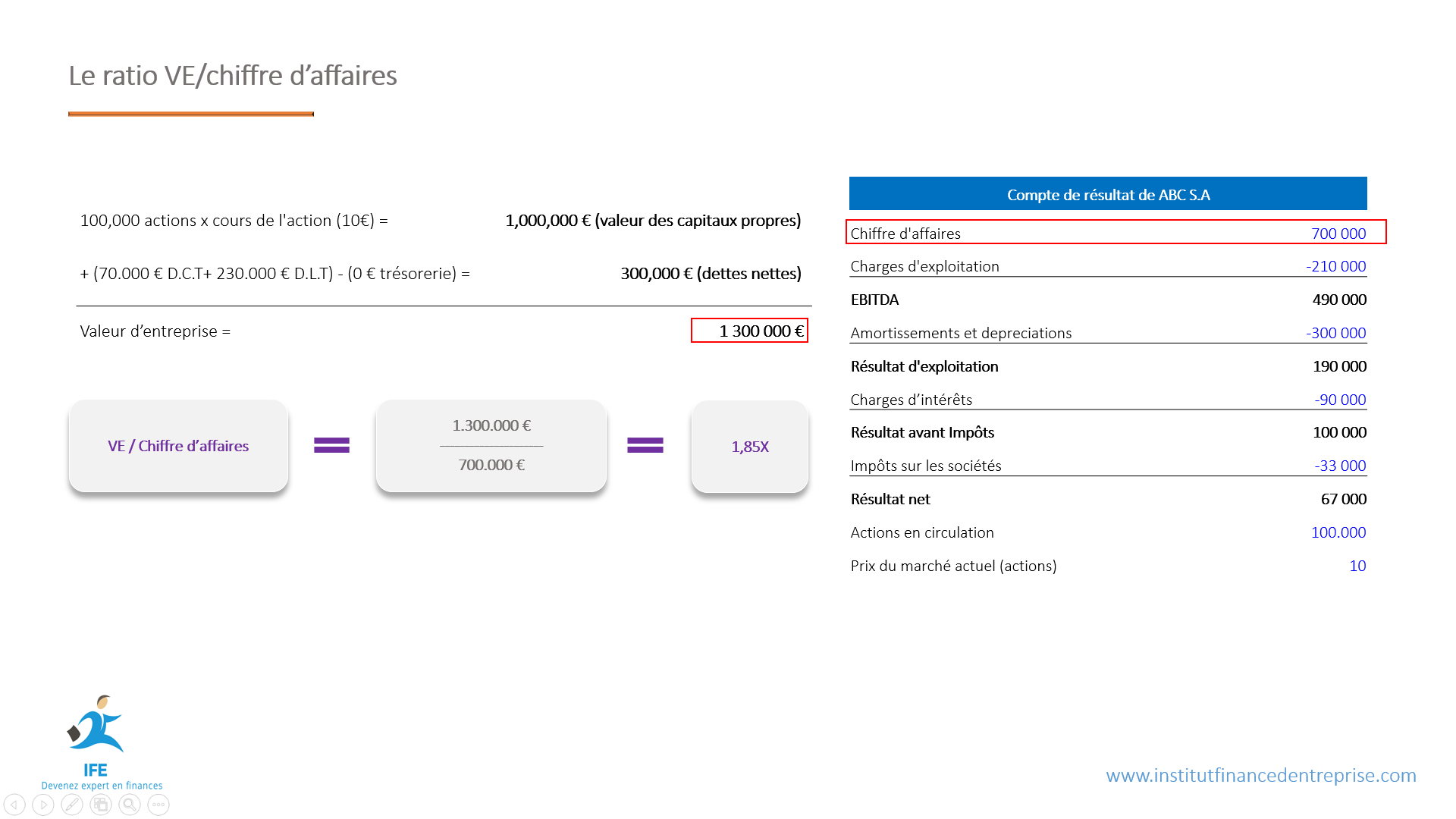

La multiple VE / chiffre d’affaires est une mesure qui compare la valeur d’entreprise d’une société à son chiffre d’affaires.

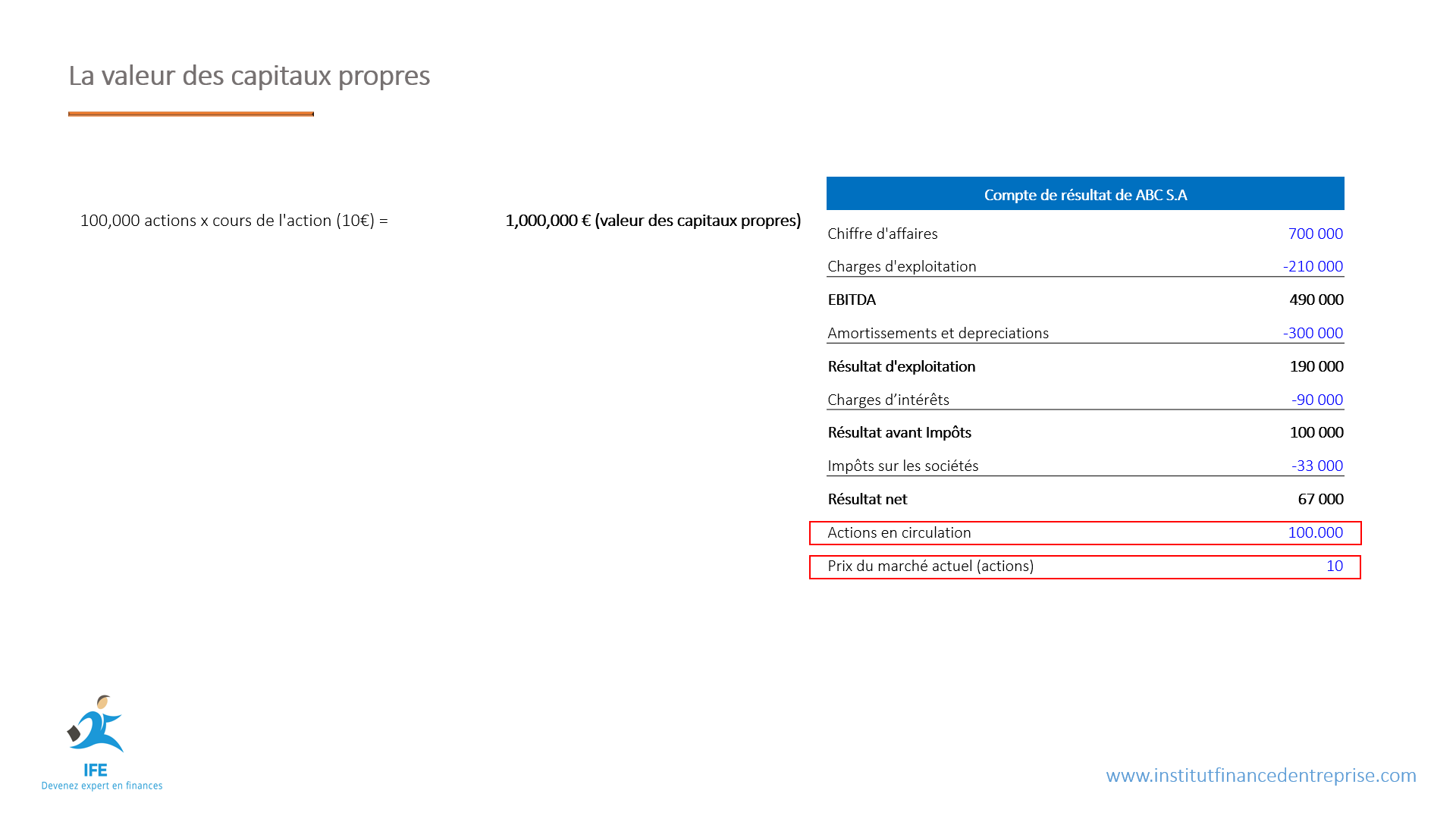

Prenons l’exemple d’une société qu’on va nommer ABC S.A, et qui est cotée en bourse, nous allons appliquer cet exemple pour les autres ratios de cette section du guide.

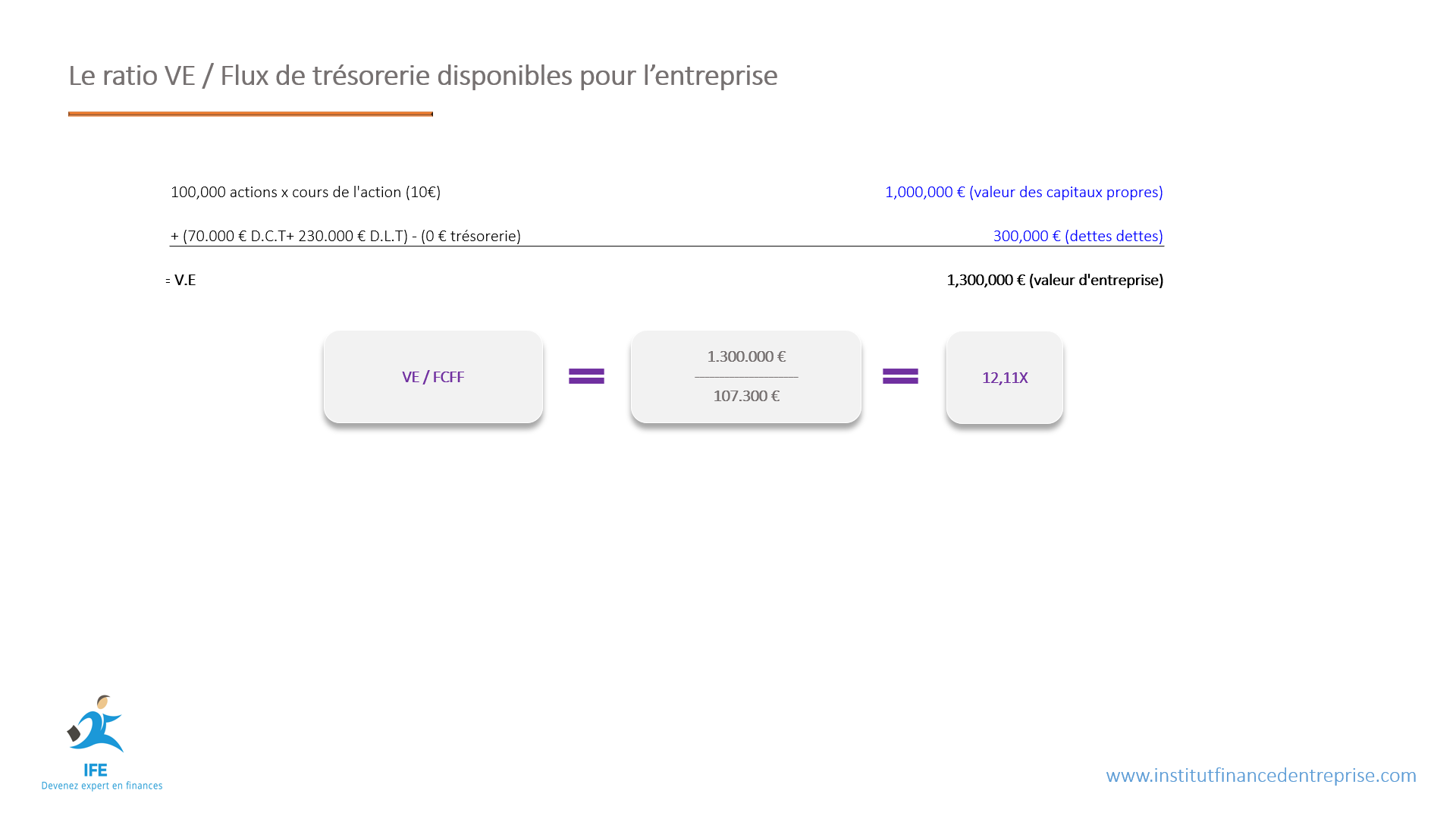

En se basant sur les données financières ci-dessus, qu’elle est la valeur d’entreprise de ABC S.A ?

La première étape est de calculer la valeur des capitaux propres, nous savons que d’après le compte de résultat :

- Le capital de la société est constitué de 100.000 actions

- Le dernier cours de l’action est 10 €

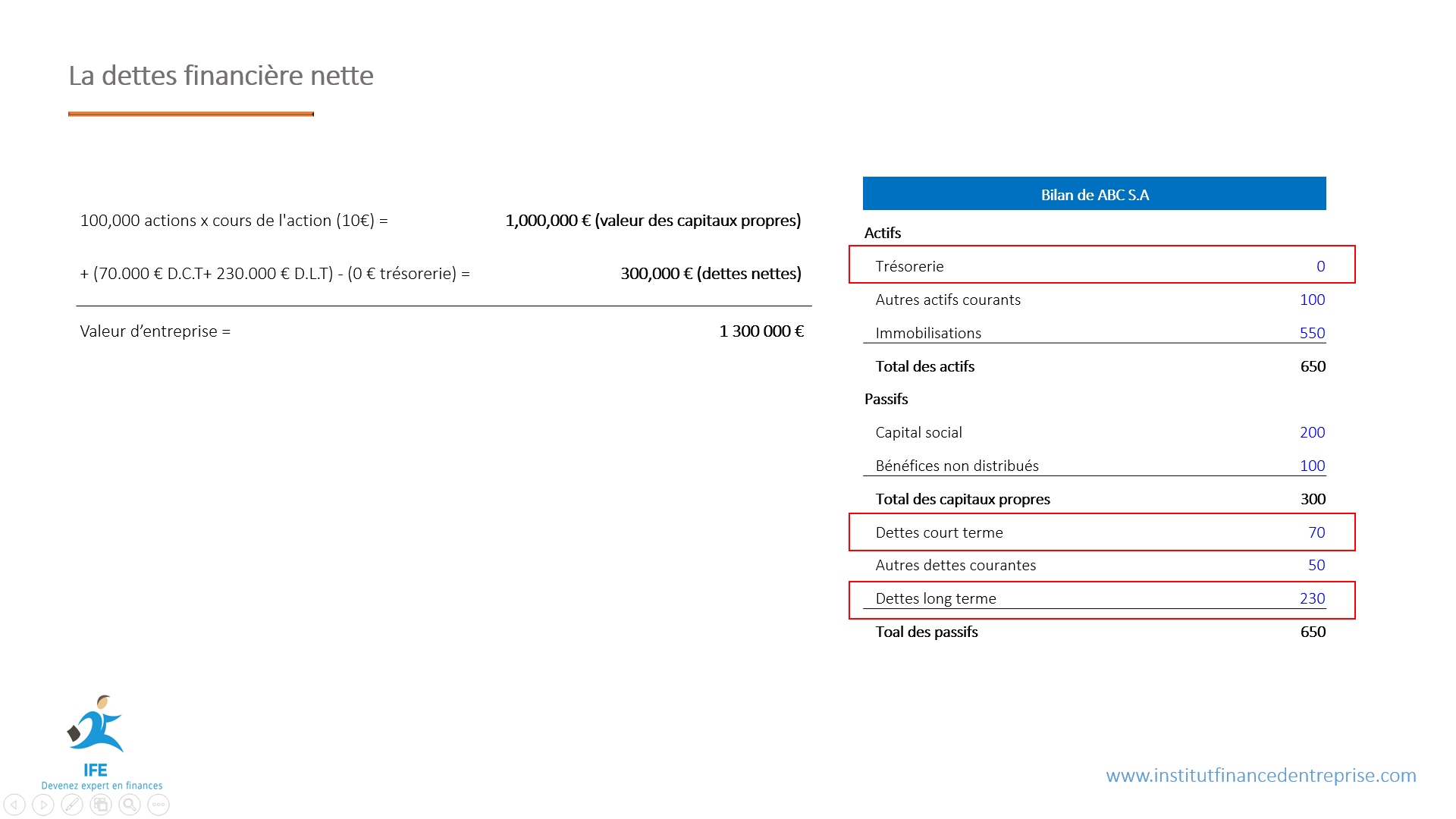

Ce qui signifie que la valeur des capitaux propres est égale à 1.000.000 € (100.000 actions vs 10 € l’action). C’est ce qu’on appelle aussi une capitalisation boursière.

La deuxième étape est de calculer la dette financière nette de la société. C’est donc les dettes à court terme, plus les dettes à long terme, moins la trésorerie, ce qui nous donne 300 000 €.

Et donc, la valeur des capitaux propres plus la dette nette nous donne une valeur d’entreprise de 1.300.000 €.

Pour calculer le ratio VE / chiffre d’affaires, vous divisez cette valeur d’entreprise, par le chiffre d’affaires qui se trouve au compte de résultat, ce qui donne 1,85x.

Comment interpréter ce 1,85x ? et bien on peut dire que cette société est valorisée 1,85x fois son chiffre d’affaires, tout simplement.

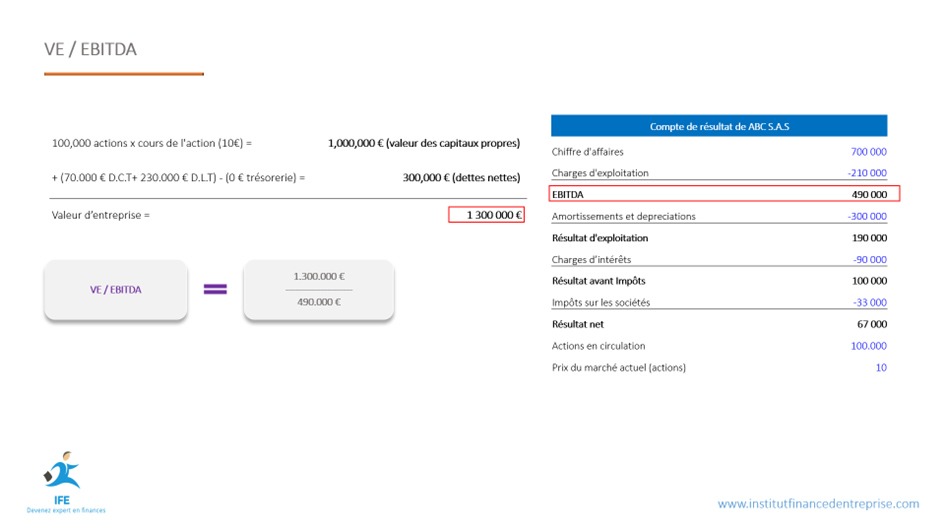

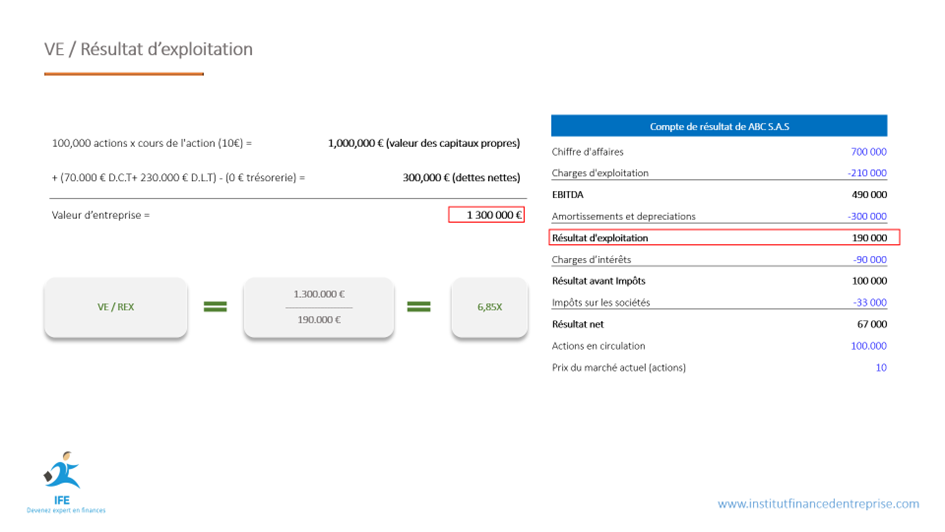

Les ratios de valeur d’entreprise : le ratio VE / EBITDA, et le ratio VE / résultat d’exploitation

Après le chiffre d’affaires, nous pouvons descendre plus bas dans le compte de résultat vers l’EBITDA, et le résultat d’exploitation.

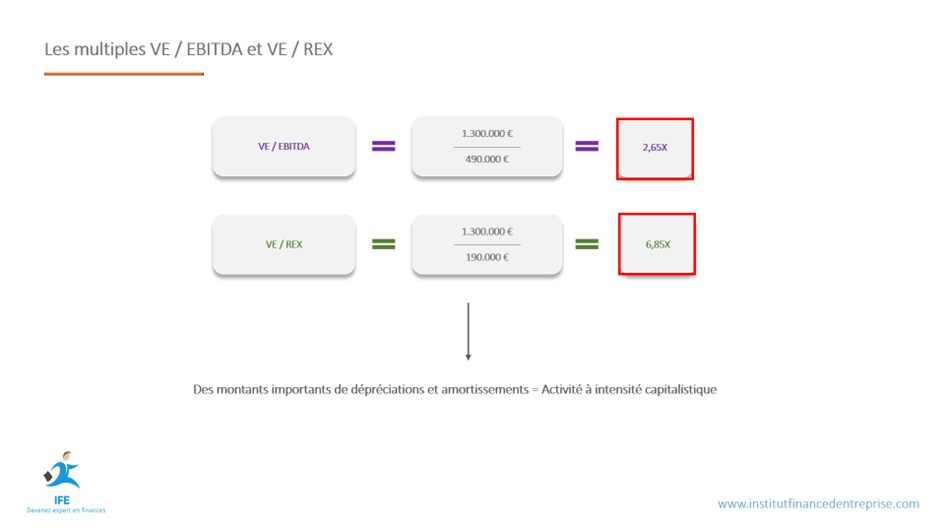

Pour calculer le ratio VE / EBITDA, vous divisez la valeur d’entreprise (VE) par l’EBITDA qui se trouve au compte de résultat, ce qui donne un ratio de 2,65x.

Pour calculer le ratio VE/Résultat d’exploitation, vous divisez la valeur d’entreprise, par le résultat d’exploitation, ce qui donne un ratio de 6,85x.

La question donc est, pourquoi y a-t-il une si grande différence entre les deux ratios ?

Et bien c’est à cause des charges importantes de depreciations et amortissement, ce poste n’est pas une vraie charge pour l’entreprise, mais cela peut nous indiquer qu’elle nécessite probablement de gros investissements pour maintenir son activité.

Donc pour mieux l’évaluer, il faut analyser d’autres ratios comme le ratio VE / Flux de trésorerie disponibles.

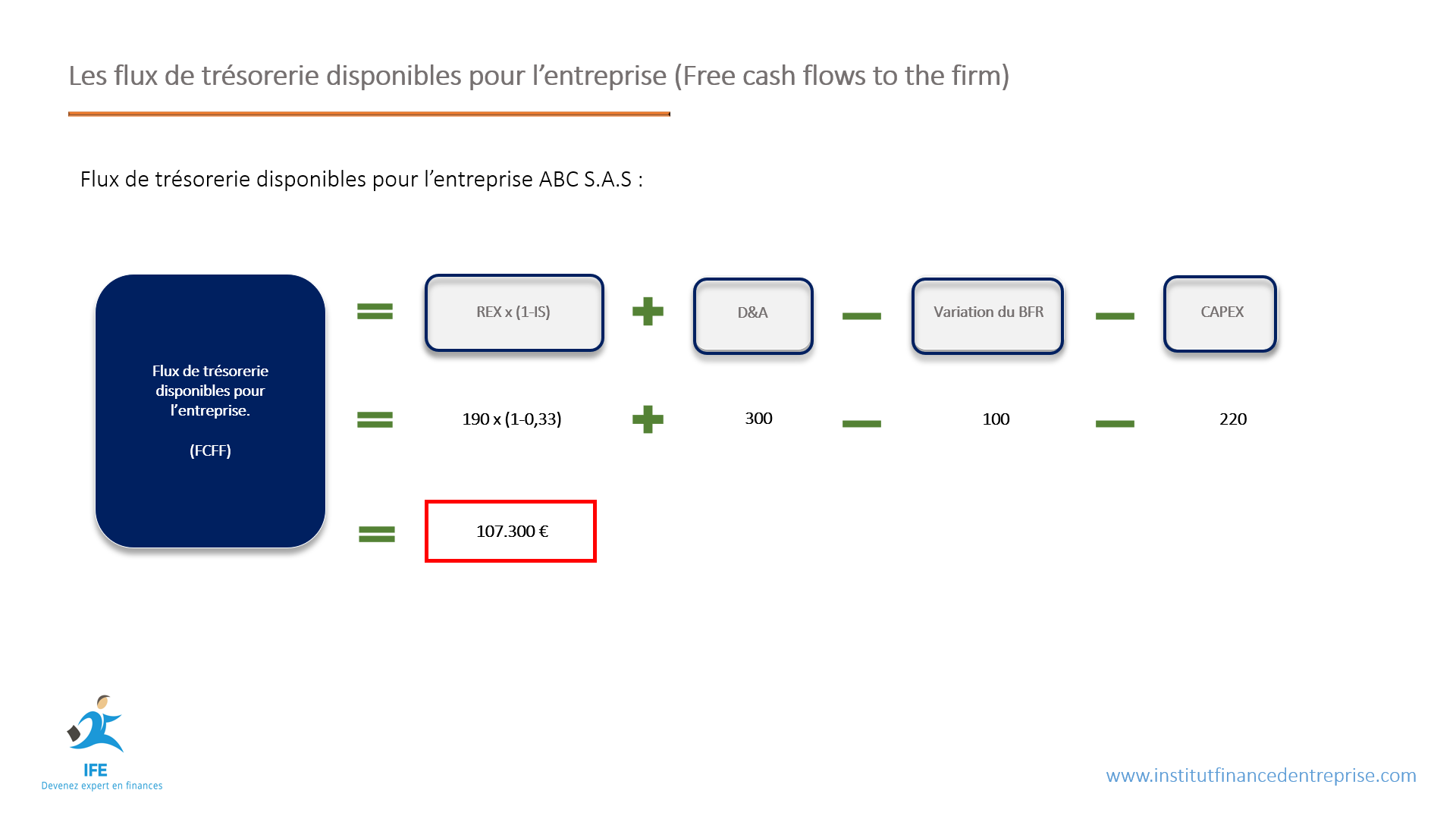

Les ratios de valeur d’entreprise : le ratio VE / Flux de trésorerie disponibles pour la firme ou EV (entreprise value) to free cash flows to firm (FCFF)

En finance, il faut distinguer deux concepts qui découlent des flux de trésorerie disponibles.

Les flux de trésorerie disponibles pour les actionnaires, ou Free Cash-Flow to Equity, correspondent à la somme disponible uniquement pour les actionnaires de la société.

Les flux de trésorerie disponibles pour l’entreprise, ou Free Cash-Flow to Firm, ne tiennent pas compte des charges d’intérêts, ils correspondent donc à la somme disponible à la fois aux actionnaires, et les détenteurs de dettes.

La formule de calcul du FCFF est la suivante :

- Vous prenez le résultat d’exploitation, multipliez-le par (1 moins l’impôt sur les sociétés).

- Rajoutez les dépréciations et amortissements ainsi que toutes autres charges non monétaires comme les stock-options

- Soustrayez la variation du besoin en fonds de roulement

- Soustrayez les CAPEX

La formule commence par le résultat d’exploitation car c’est le dernier sous-total du compte de résultat avant la déduction des charges d’intérêts. Et puisque nous souhaitons connaître la valeur des cash flows si la société n’avait théoriquement aucune dette, nous devons commencer le calcul sans prendre en compte les charges d’intérêts.

Prenons un exemple chiffré avec une entreprise qui a :

- Résultat d’exploitation : 190 K€

- Depreciations et amortissements : 300 K€

- Variation du BFR : -100 K€

- CAPEX : -220 K€

Après avoir multiplié le résultat d’exploitation de 190 K€ par (1 moins l’impôt sur les sociétés), vous allez ajouter toutes les charges non monétaires comme les dépréciations et amortissements, soit 300 000 € dans notre cas.

Ensuite, vous devez faire des ajustements pour tenir compte des variations du besoin en fonds de roulement. Le besoin en fonds de roulement prend en compte des variations dans les créances clients, stocks, dettes fournisseurs, et tous autres comptes du passif et actif courant. Nous verrons leur calcul avec plus de détails dans un exemple sur Excel, mais dans cet exercice, nous supposerons un montant négatif de -100 K€

Enfin, nous allons déduire les investissements en immobilisations, connus sous le terme CAPEX, pour un montant négatif de -220 K€.

107 300 € est donc le montant des flux de trésorerie disponibles pour l’entreprise.

Le ratio VE/ flux de trésorerie disponibles pour l’entreprise est 1.300.000 € divisé par 107.300 €, soit un ratio de 12,11.

Imaginez maintenant qu’on vous donne les flux de trésorerie disponibles uniquement aux actionnaires (Free Cash-Flow to Equity ou FCFE), d’un montant de 47 000 €, et que vous souhaitez calculer les flux de trésorerie disponibles pour l’entreprise.

Puisque la seule différence entre les deux sont les charges d’intérêt, vous prenez 47 000 €, ajoutez les 90 000 € de charges d’intérêt, puis retirez le bouclier fiscal sur ces dernières (oui car les charges d’intérêts sont des charges fiscalement déductibles).

Vous arriverez au montant de 107 300 € calculé précédemment !

Fin de la première partie du guide

Bon, mes chers lecteurs nous sommes arrivés à la fin de cette première partie du guide de la valorisation des entreprises. J’espère que ces informations vous ont été utiles et ont éclairé certains aspects fondamentaux de ce processus complexe.

Je suis actuellement en train de travailler sur la deuxième partie de ce guide, qui approfondira d’autres facettes essentielles de ce sujet. Restez à l’écoute et attendez-vous à la découvrir dans les jours à venir !

Nos formations pour devenir un expert de la finance corporate

Si vos objectifs sont :

- Développer vos connaissances en finance d’entreprise

- Négocier la valorisation de votre entreprise lors d’une levée de fonds

- Analyser les dossiers de demandes de crédit

- Analyser les dossiers d’entreprises privées dans le cadre d’une levée de fonds

- Analyser les opportunités d’investissement en bourse

- Modéliser les opérations corporate (M&A, LBO, IPO…)

- Modéliser un business plan afin de préparer un dossier bancaire / investisseur

- Effectuer une analyse financière professionnelle des états financiers des entreprises

- Décrocher un emploi ou un stage dans les domaines de la finance d’entreprise (analystes financiers, auditeur, contrôleur de gestion…)

Alors nos cours vous aideront à devenir un financier de classe mondiale !