En finance, il y a plusieurs méthodes pour calculer la valeur d’une entreprise, dans ce guide je vais vous expliquer via un exemple concret étape par étape, comment évaluer une entreprise avec la méthode des comparables.

Il s’agit d’une approche largement utilisée en finance d’entreprise, en banque d’investissement et en private equity.

L’objectif est simple : déterminer la valeur d’une entreprise en la comparant à des sociétés similaires. Cette méthode repose sur des multiples financiers calculés à partir de données de marché et des rapports financiers des entreprises cotées.

L’idée derrière cette technique est logique : si deux entreprises sont similaires, elles devraient avoir une valeur comparable.

Prenons un exemple immobilier. Si un appartement de 50 m² dans un quartier donné se vend 5 000 € du m², il y a de fortes chances qu’un bien similaire dans le même secteur ait une valeur proche, non ?

En finance, le principe est le même : si une entreprise est valorisée avec un certain « multiple », une autre société du même secteur devrait être valorisée selon des critères similaires.

Cette approche est particulièrement utile car :

- Elle est simple et rapide à appliquer que d’autres méthodes comme le DCF.

- Elle reflète les valorisations réelles du marché.

- Elle permet d’obtenir une fourchette de valorisation plutôt qu’une estimation unique et rigide.

Maintenant regardons ensemble les étapes à suivre pour réussir une valorisation via la méthode des comparables.

Étape 1 : Collecter les données des entreprises comparables

Avant toute chose, il faut identifier un panel d’entreprises comparables.

L’idéal est de choisir des sociétés qui partagent les mêmes caractéristiques en termes de secteur d’activité, de taille et de structure financière.

Une fois ces entreprises identifiées, il faut collecter les données suivantes (je pars du principe que l’entreprise qu’on souhaite valoriser est en bourse car les informations sur les sociétés comparables sont facilement accessibles) :

- Le cours de bourse récent

- Le nombre d’actions en circulation

- La dette nette, qui se trouve dans les rapports annuels

- Les prévisions financières des analystes, incluant le chiffre d’affaires, l’EBITDA et le bénéfice net

Pourquoi privilégier des données prévisionnelles plutôt que les chiffres historiques ?

Parce qu’un investisseur cherche à valoriser une entreprise en fonction de son potentiel futur, et non uniquement sur ses performances passées !

Étape 2 : Calculer les multiples financiers

Une fois les données collectées, il faut calculer les ratios de valorisation des entreprises comparables. Ces multiples permettent d’analyser la relation entre la valorisation boursière et les performances financières.

Je vais rédiger un autre article sur les multiples mais le principe est simple, si je vous dis un multiple VE/EBITDA de 10x, cela veut dire qu’une entreprise est valorisé à hauteur de 10x son chiffre d’affaires.

Vous faites 1M€ de CA, votre business « pourrait » être vendu pour 10M€ à un repreneur, simple and easy non ?

Les principaux ratios à utiliser sont :

- Valeur d’entreprise (VE) / Chiffre d’affaires = Valeur d’entreprise ÷ Chiffre d’affaires

- Valeur d’entreprise (VE) / EBITDA = Valeur d’entreprise ÷ EBITDA

- PER (Price Earnings Ratio) = Capitalisation boursière ÷ Bénéfice net

Pourquoi ces ratios sont-ils importants ?

- VE / EBITDA : largement utilisé car il reflète la rentabilité opérationnelle.

- PER : permet d’évaluer la valeur des capitaux propres par rapport aux bénéfices de l’entreprise.

Ces multiples vont nous servir de référence pour évaluer notre entreprise cible dans un exemple en étape 4 de ce guide.

Étape 3 : Calculer la moyenne et la médiane des multiples

Plutôt que de s’appuyer sur un seul multiple, il est préférable de prendre la moyenne et la médiane des ratios calculés sur l’ensemble des comparables.

- La moyenne est utile mais peut être biaisée par des valeurs extrêmes.

- La médiane est souvent plus fiable car elle réduit l’impact des valeurs atypiques.

Une fois ces multiples calculés, il est temps de les appliquer à l’entreprise que l’on souhaite évaluer.

Application pratique : Évaluer une entreprise avec la méthode des comparables

Nous allons maintenant appliquer la méthode des comparables pour estimer la valeur d’une entreprise qu’on va nommer, ABC S.A en utilisant les multiples de valorisation des entreprises de son secteur.

Si vous préférez une démonstration vidéo, sautez directement à la section démo vidéo de ce guide.

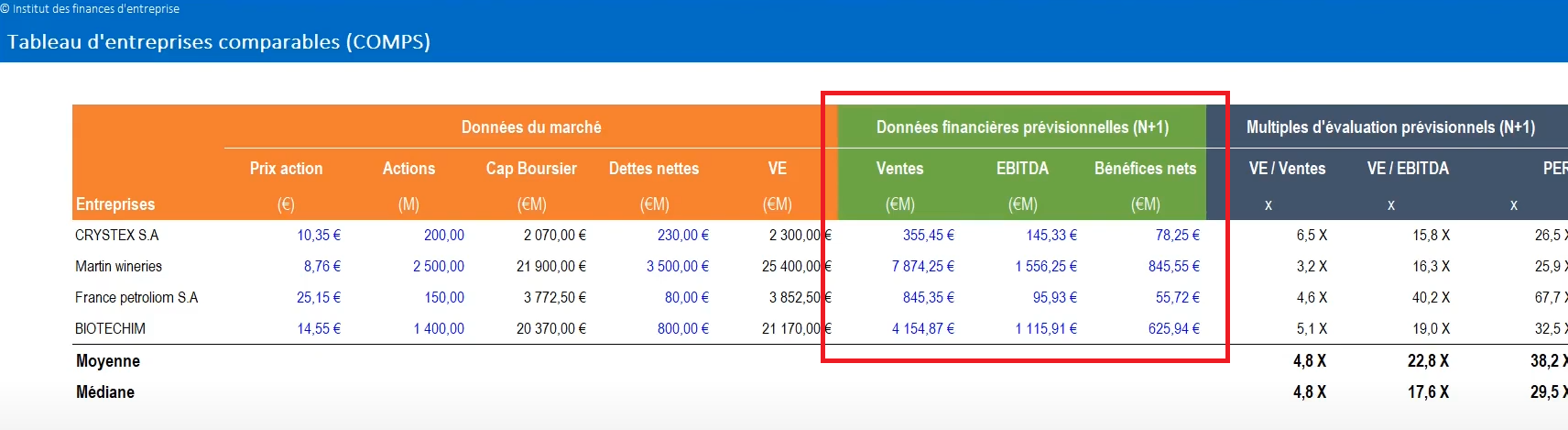

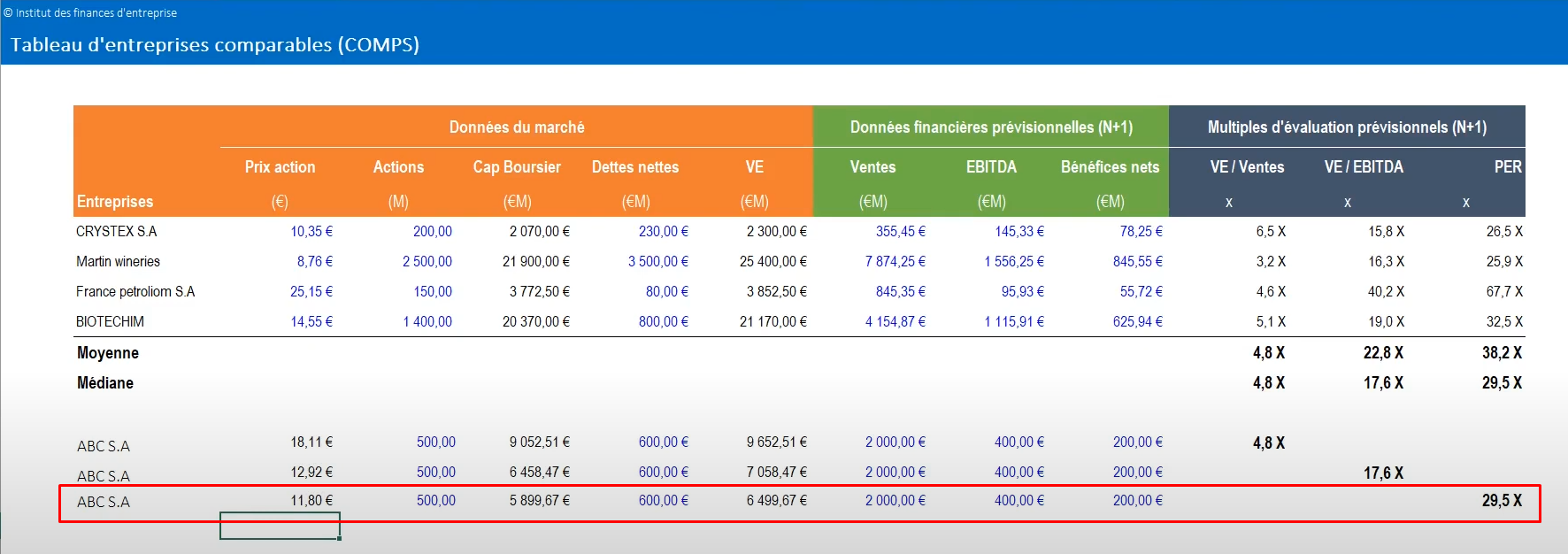

Le tableau ci-dessous regroupe les données de marché et financières prévisionnelles des entreprises comparables.

Ce tableau comprend :

- Le prix de l’action, le nombre d’actions en circulation, la capitalisation boursière, la dette nette et la valeur d’entreprise (VE).

- Les données financières prévisionnelles : chiffre d’affaires, EBITDA et bénéfices nets.

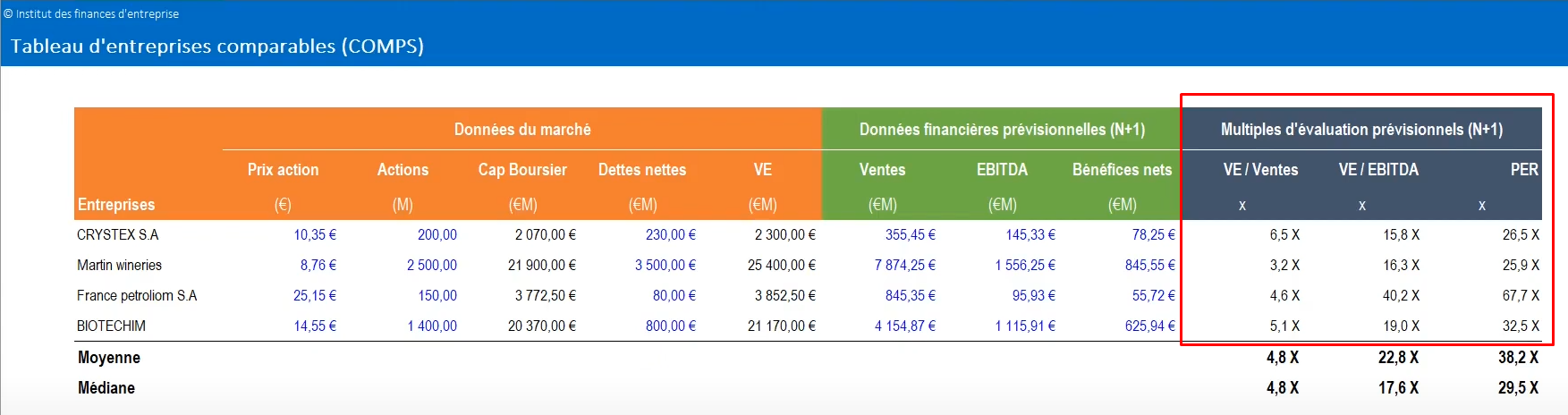

Les multiples de valorisation utilisés :

- VE / Ventes

- VE / EBITDA

- PER (Price Earnings Ratio)

Nous allons utiliser ces multiples pour estimer la valeur d’ABC S.A en appliquant trois méthodes différentes.

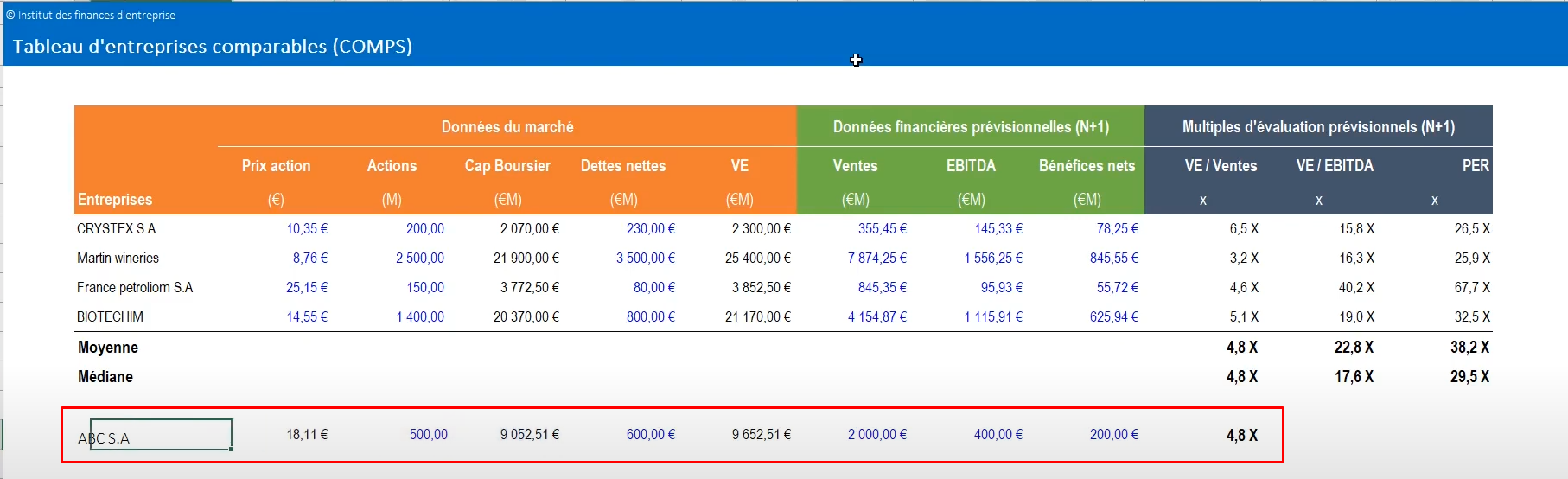

1. Évaluation avec le ratio VE / Ventes

La première approche consiste à utiliser le multiple médian VE / Ventes de 4,8x.

Formules utilisées :

- Valeur d’entreprise = Chiffre d’affaires * Multiple médian VE / Ventes

- Valeur des capitaux propres = Valeur d’entreprise – Dette nette

- Prix de l’action = Valeur des capitaux propres / Nombre d’actions

Application à ABC S.A :

- VE = 2 000 M€ * 4,8 = 9 652,51 M€

- Valeur des capitaux propres = 9 652,51 M€ – 600 M€ = 9 052,51 M€

- Prix de l’action = 9 052,51 M€ / 500 M = 18,11 €

Selon cette méthode, ABC S.A est valorisée à 18,11 € par action.

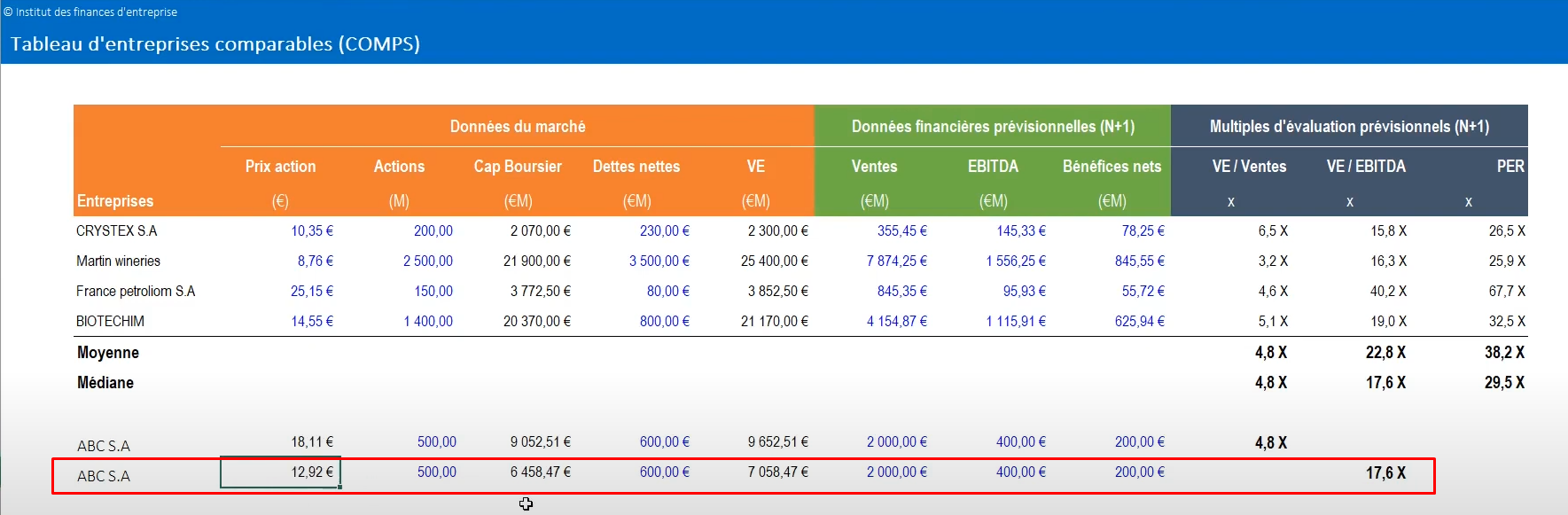

2. Évaluation avec le ratio VE / EBITDA

La deuxième approche consiste à utiliser le multiple médian VE / EBITDA de 17,6x.

Formules utilisées :

- Valeur d’entreprise = EBITDA * Multiple médian VE / EBITDA

- Valeur des capitaux propres = Valeur d’entreprise – Dette nette

- Prix de l’action = Valeur des capitaux propres / Nombre d’actions

Application à ABC S.A :

- VE = 400 M€ * 17,6 = 7 058,47 M€

- Valeur des capitaux propres = 7 058,47 M€ – 600 M€ = 6 458,47 M€

- Prix de l’action = 6 458,47 M€ / 500 M = 12,92 €

Selon cette méthode, ABC S.A est valorisée à 12,92 € par action.

3. Évaluation avec le ratio PER

Enfin, nous allons utiliser le multiple médian PER de 29,5x.

Formules utilisées :

- Valeur des capitaux propres = Bénéfice net * PER médian

- Valeur d’entreprise = Valeur des capitaux propres + Dette nette

- Prix de l’action = Valeur des capitaux propres / Nombre d’actions

Application à ABC S.A :

- Valeur des capitaux propres = 200 M€ * 29,5 = 5 899,67 M€

- Prix de l’action = 5 899,67 M€ / 500 M = 11,80 €

- Selon cette méthode, ABC S.A est valorisée à 11,80 € par action.

4. Interprétation des résultats

Les trois méthodes donnent des valorisations différentes :

- Méthode VE / Ventes → 18,11 € par action

- Méthode VE / EBITDA → 12,92 € par action

- Méthode PER → 11,80 € par action

Chaque ratio met en avant un aspect différent de l’entreprise :

- VE / Ventes est pertinent pour comparer les entreprises sur la base de leur chiffre d’affaires.

- VE / EBITDA est utilisé pour comparer la rentabilité opérationnelle.

- PER reflète la valorisation des capitaux propres par rapport aux bénéfices nets.

Il est recommandé de toujours utiliser plusieurs approches pour obtenir une fourchette de valorisation, plutôt que de s’appuyer sur une seule méthode.

Formation AEMF : transformez vos compétences en finance

Démonstration vidéo : méthode des comparables

Conclusion

En appliquant la méthode des comparables, nous avons obtenu une fourchette de valorisation réaliste pour ABC S.A.

Points à retenir :

- La méthode des comparables est rapide et efficace mais nécessite des données fiables.

- Il est essentiel d’utiliser plusieurs ratios pour obtenir une valorisation pertinente.

- Une fourchette de valorisation est préférable à une estimation unique.

Cette approche est couramment utilisée en finance d’entreprise, en banque d’investissement et en private equity pour évaluer des entreprises de manière rapide et pragmatique.

À propos de Salah BELLAKHDAR :

Salah BELLAKHDAR est le directeur de l’IFE.

Accrédité par l’Autorité Française des Marchés Financiers (AMF), Salah bénéficie d’une solide expérience sur les marchés financiers, notamment dans les domaines des fusions et acquisitions ainsi que des levées de capitaux, avec plus de 50 millions d’euros de fonds levés à son actif.

À travers ses formations, Salah a formé plus de 1000 passionnés de finance d’entreprise en modélisation financière sur Excel.

Sa mission quotidienne est de démocratiser la modélisation financière auprès du plus grand nombre pour qu’ils puissent propulser leur carrière en finance.

Rejoignez le réseau LinkedIn de Salah en cliquant ici

L’Institut de Finance d’Entreprise

📞 WhatsApp (+33) 6 59 95 23 58

✉️ support@institutdefinancedentreprise.com