Le Confidential Information Memorandum (CIM) occupe une place stratégique dans les processus de fusion-acquisition (M&A) et de levée de fonds. Document de référence, il fournit une vision globale de l’entreprise à destination des investisseurs potentiels, des acquéreurs ou des partenaires financiers.

Même s’il peut sembler élaboré et technique, un CIM bien structuré reste compréhensible lorsqu’il est clarifié de manière méthodique. Dans cet article, nous allons non seulement passer en revue la structure classique d’un CIM, mais également aborder ses fondements théoriques et pratiques dans une perspective plus académique.

1. Rôle et définition du CIM dans la finance d’entreprise

Un Confidential Information Memorandum est avant tout un document transactionnel dont la principale fonction est de donner une image claire et précise de l’entreprise : ses activités, sa position sur le marché, ses performances financières, ses perspectives de croissance et les risques auxquels elle fait face. Contrairement à un rapport annuel classique, le CIM présente l’entreprise sous l’angle d’une opportunité d’investissement ou de rachat.

Sur le plan académique, la préparation et l’analyse de ce type de document s’inscrivent dans le domaine de la finance d’entreprise et, plus spécifiquement, dans la théorie des fusions-acquisitions.

Les travaux de chercheurs comme Jensen et Meckling (1976) ou encore les analyses approfondies de Damodaran (2012) sur l’évaluation d’entreprises soulignent l’importance d’une information financière transparente pour réduire les asymétries d’information entre vendeurs et acquéreurs. Ainsi, le CIM participe activement à la réduction de ces asymétries en mettant à disposition des données essentielles pour une due diligence préliminaire.

2. Structure générale du Confidential Information Memorandum

Le CIM se présente généralement sous la forme d’un document divisé en sections cohérentes, chacune visant à éclairer un aspect clé de l’entreprise. Cette structure permet aux potentiels investisseurs de cibler rapidement les informations essentielles et de formuler des questions plus pertinentes lors des échanges ultérieurs. Voici une présentation détaillée de ces sections :

2.1. Executive Summary

L’Executive Summary constitue la première impression laissée aux investisseurs, souvent considérée comme la plus déterminante. Rédigé idéalement en dernier, il doit offrir un résumé succinct et percutant de l’opportunité d’investissement.

- Éléments-clés à inclure :

- Présentation rapide de l’entreprise : secteur, localisation, historique.

- Objectifs de la transaction : vendre, lever des fonds, fusionner.

- Points forts : croissance récente, avantages concurrentiels, facteurs de différenciation.

Exemple : Une entreprise technologique ayant doublé son chiffre d’affaires sur trois ans peut y mettre en avant une technologie brevetée et une base de clients fidèles.

- Conseil : Assurez-vous que l’Executive Summary reflète fidèlement tout le contenu développé dans le reste du CIM. Une synthèse cohérente et honnête renforce la crédibilité du document.

2.2. Thèse d’investissement

La thèse d’investissement s’appuie sur les fondamentaux de la théorie de la création de valeur. Elle doit expliquer pourquoi l’entreprise représente une occasion intéressante pour les investisseurs, en soulignant notamment :

- Avantages stratégiques : différenciation concurrentielle, barrières à l’entrée, propriété intellectuelle.

- Perspectives de croissance : développement de nouveaux marchés, lancement de nouveaux produits, fusions potentielles.

- Gestion des risques : exposition aux fluctuations de la demande, réglementation, volatilité des prix des matières premières.

Exemple : Dans l’agroalimentaire, une entreprise misant sur la transition vers le bio soulignera les tendances de consommation favorable et les politiques publiques de soutien à l’agriculture responsable.

- Conseil : Incorporer des données chiffrées, des graphiques et des références à des études de marché renforce la crédibilité de la thèse d’investissement.

2.3. Analyse du marché

La section marché joue un rôle clé dans la démonstration du potentiel de l’entreprise, d’autant qu’elle permet de contextualiser ses performances et ses projections.

- Taille et croissance du marché : inclure des indicateurs quantitatifs (chiffre d’affaires global du secteur, taux de croissance annuel, parts de marché).

- Analyse de la concurrence : identifier les principaux acteurs, leur stratégie et la position concurrentielle de l’entreprise.

- Tendances et opportunités : dresser un panorama des facteurs économiques, technologiques, législatifs et socioculturels affectant le secteur.

Exemple : Dans les énergies renouvelables, mentionner les réglementations gouvernementales encourageant l’adoption de panneaux solaires et la croissance globale du segment « vert ».

- Conseil : L’utilisation de schémas et de diagrammes (notamment issus de bases de données spécialisées ou d’instituts de recherche) facilite la lecture et renforce l’aspect factuel.

2.4. Présentation de l’entreprise

Cette section dresse un portrait détaillé de l’entreprise, allant au-delà du simple historique pour inclure la culture d’entreprise et la vision stratégique.

- Historique : date de création, événements marquants, évolutions majeures.

- Mission et vision : réflexion stratégique, alignement avec les tendances sociales ou technologiques.

- Valeurs et culture : éléments identitaires (transparence, innovation, engagement RSE, etc.).

Exemple : Une entreprise viticole familiale peut raconter comment sa transition vers une agriculture biologique s’inscrit dans une démarche de développement durable.

- Conseil : Rendre cette section plus vivante en y intégrant des anecdotes, des témoignages ou encore des photos des équipes et des infrastructures.

2.5. Produits et services

Détailler l’offre de l’entreprise permet de comprendre sa proposition de valeur, tant au niveau des caractéristiques produits que du positionnement prix ou de la qualité du service client.

- Description des produits et services : spécificités techniques, bénéfices pour le client.

- Innovations ou éléments différenciateurs : brevets, design, expérience utilisateur.

- Contributions au chiffre d’affaires : ventilation du chiffre par catégorie de produit.

Exemple : Une entreprise de logiciels de gestion pourra distinguer ses différents modules (finance, ressources humaines, CRM) et expliquer en quoi ils résolvent des problèmes précis pour les clients.

- Conseil : Ajouter des schémas, captures d’écran ou photos (pour les produits physiques) afin de rendre la section plus engageante.

2.6. Détail du chiffre d’affaires

Les informations financières constituent le cœur du CIM pour les investisseurs. Cette partie doit détailler les sources de revenus et leur évolution :

- Analyse par produit ou service : identifier les lignes de revenus les plus rentables.

- Répartition géographique : montrer la diversification ou la concentration géographique.

- Tendances historiques : croissance, saisonnalité, éléments conjoncturels.

Exemple : Si 70 % du chiffre d’affaires provient d’un produit phare, indiquer les efforts menés pour éviter la dépendance à ce produit unique.

2.7. Base de clients

La composition de la clientèle est un indicateur fort de la résilience de l’entreprise et de la qualité de ses revenus.

- Profil des clients : grandes entreprises, PME, particuliers, secteurs ciblés.

- Fidélité et longévité des contrats : taux de rétention, durée moyenne d’un contrat.

- Diversification : concentration du chiffre d’affaires sur quelques clients majeurs ou large éventail de clients.

Exemple : Une entreprise de logistique desservant principalement la grande distribution peut indiquer des contrats de 5 ans, gage de stabilité.

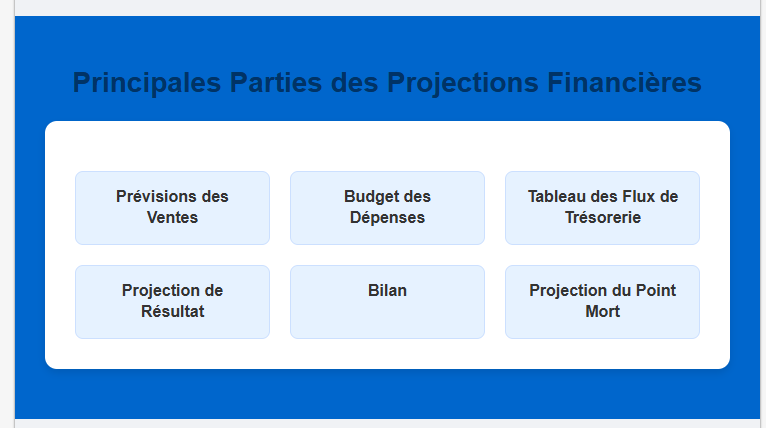

2.8. Données financières : historique et prévisions

Dans une optique académique, il est recommandé de se référer aux normes IFRS ou aux principes comptables généralement reconnus (GAAP) afin de garantir la comparabilité et la transparence des informations.

- Performances passées sur 3-5 ans : chiffre d’affaires, EBITDA, ratios de profitabilité, évolution de la dette.

- Ratios financiers clés : marge brute, marge opérationnelle, marge nette, retour sur investissement (ROI).

- Projections avec hypothèses : modéliser les revenus, les coûts et l’impact potentiel de différents scénarios (pessimiste, neutre, optimiste).

Conseil : Justifier clairement les hypothèses de croissance, notamment en citant des références sectorielles ou des rapports macroéconomiques. Une projection transparente renforce la confiance.

2.9. Management et organigramme

Dans les théories de l’investissement, la qualité de l’équipe dirigeante est souvent citée comme l’un des critères majeurs de décision. En effet, la compétence managériale peut faire la différence entre la réussite et l’échec d’une stratégie de croissance.

- Présentation des dirigeants : parcours académique, expertises sectorielles, succès antérieurs.

- Organigramme : répartition claire des rôles et responsabilités.

- Leadership et culture d’entreprise : vision stratégique, style de gouvernance, engagement en faveur de l’innovation.

Exemple : Mentionner qu’un PDG dispose de 20 ans d’expérience dans le même secteur, avec plusieurs succès dans la création de start-ups, renforce la crédibilité de l’entreprise.

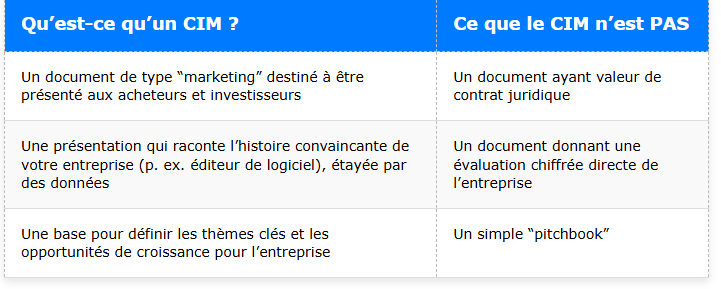

2.10. Ce que n’est pas un CIM

Il est essentiel de lever certains malentendus sur la nature du CIM :

- Pas un document marketing : même s’il met en valeur l’entreprise, il doit rester factuel et objectif.

- Pas un contrat : il ne s’agit pas d’une promesse d’investissement ou d’une obligation légale.

- Pas un simple rapport financier : il comprend des éléments stratégiques, culturels et organisationnels.

Conseil : Éviter toute exagération dans les projections et ne pas occulter les risques majeurs identifiés.

3. Aspects légaux et confidentialité

Au-delà du contenu, le CIM est régi par un cadre légal rigoureux. Il est généralement transmis sous couvert d’un accord de confidentialité (NDA), protégeant les informations sensibles et la propriété intellectuelle. Les entreprises doivent veiller à respecter la législation sur la protection des données et les obligations liées à la concurrence, notamment lorsqu’il s’agit de divulguer des parts de marché ou des accords commerciaux.

4. Conclusion : un outil stratégique et académique

Le Confidential Information Memorandum se situe à la croisée de la finance d’entreprise, de la stratégie et du marketing. Pour être efficace, il doit refléter une image fidèle et complète de l’entreprise, en mêlant :

- Données chiffrées (historiques et prévisionnelles)

- Analyse concurrentielle et étude de marché

- Évaluation stratégique (forces, faiblesses, opportunités, menaces)

- Vision managériale et valeurs d’entreprise

Sur le plan académique, le CIM s’inscrit dans la logique de réduction des asymétries d’information et de transparence, favorisant ainsi un processus d’investissement plus rapide et mieux informé. Un document soigné et argumenté, s’appuyant sur des références solides et des hypothèses rigoureuses, multiplie les chances de séduire les investisseurs et de mener à bien une transaction stratégique.

Conseil final : Au-delà de la forme, la cohérence des informations et l’honnêteté des analyses constituent la pierre angulaire d’un CIM réussi. Faire appel à des experts en corporate finance, à des conseils juridiques et à des équipes de communication chevronnées peut grandement contribuer à maximiser l’impact de ce document.

En somme, le CIM n’est pas qu’un simple support de vente : c’est le résultat d’une réflexion approfondie sur l’identité, les ambitions et les performances de l’entreprise, permettant de convaincre de futurs partenaires de la solidité et du potentiel de la structure présentée.

Télécharger un Template gratuit d’un Confidential Information Memoorandum (CIM)