Qu’est-ce qu’un tableau des flux de trésorerie ?

Un tableau des flux de trésorerie illustre les mouvements d’argent d’une entreprise, fournissant des indications précieuses sur sa santé financière et son efficacité opérationnelle.

Ce tableau montre comment l’entreprise gère ses liquidités, autrement dit, comment elle génère suffisamment d’argent pour payer ses dettes et financer ses dépenses courantes.

Faisant partie des trois principaux rapports financiers, aux côtés du bilan et du compte de résultat, le tableau des flux de trésorerie est indispensable.

Dans cet article, nous vous dévoilerons comment ce tableau est structuré et comment vous pouvez l’utiliser pour évaluer la performance d’une entreprise.

Comment le tableau des flux de trésorerie est-il utilisé ?

Le tableau des flux de trésorerie offre un aperçu clair du fonctionnement d’une entreprise, de l’origine de son cash et de la manière dont il est dépensé.

Aussi appelé état des flux de trésorerie, il aide les créanciers à évaluer combien de cash l’entreprise a pour couvrir ses dépenses et rembourser ses dettes.

Ce document est également essentiel pour les investisseurs, car il leur montre si l’entreprise est financièrement solide. Avec ces informations, ils peuvent prendre des décisions d’investissement plus éclairées et stratégiques.

Structure du tableau des flux de trésorerie

Les principaux éléments du tableau des flux de trésorerie sont les suivants :

- Flux de trésorerie provenant des activités d’exploitation

- Flux de trésorerie provenant des activités d’investissement

- Flux de trésorerie provenant des activités de financement

Cash provenant des activités d’exploitation :

Le tableau des flux de trésorerie montre comment le cash entre et sort des activités quotidiennes d’une entreprise. En gros, il révèle combien de cash est généré par la vente de produits ou de services.

Ces activités peuvent inclure :

- Les revenus des ventes de biens et de services

- Les paiements d’intérêts

- Les paiements d’impôts

- Les paiements aux fournisseurs pour les matières premières et services utilisés

- Les salaires versés aux employés

- Les paiements de loyer

- Toutes les autres dépenses d’exploitation

Cash provenant des activités d’exploitation :

Les activités d’investissement comprennent toutes les entrées et sorties de cash liées aux investissements d’une entreprise.

Cela inclut l’achat ou la vente d’actifs, les prêts accordés aux fournisseurs ou reçus des clients, et les paiements liés aux fusions et acquisitions. En clair, tout changement dans les équipements, les actifs ou les investissements est lié au cash des activités d’investissement.

Ces activités entraînent des sorties de cash lorsque l’entreprise dépense de l’argent pour acheter de nouveaux équipements, bâtiments ou actifs à court terme comme des titres négociables. Et lorsqu’une entreprise vend un actif, cette transaction devient une entrée de cash pour les activités d’investissement.

Cash provenant des activités de financement :

Les activités de financement concernent l’argent reçu des investisseurs et des banques, ainsi que l’argent versé aux actionnaires. Cela inclut les dividendes, les paiements pour les rachats d’actions et le remboursement des prêts.

Les variations de cash ici sont des entrées de cash lorsque l’entreprise lève des fonds, et des sorties de cash lorsqu’elle verse des dividendes.

Par exemple, si une entreprise émet une obligation, elle reçoit du cash. Cependant, lorsqu’elle paie des intérêts aux préteurs, elle dépense du cash. Il est important de noter que, bien que les intérêts soient une dépense en cash, ils sont classés comme une activité d’exploitation (on les trouve dans le compte de résultat) et non comme une activité de financement.

Comment préparer un tableau des flux de trésorerie

1-Rassembler les états financiers

Avant de commencer, réunissez les documents nécessaires :

- Compte de résultat : Indique les revenus, les dépenses et le bénéfice net.

- Bilan : Montre les actifs, les passifs et les capitaux propres au début et à la fin de la période.

2-Déterminer la période de rapport

Choisissez la période pour laquelle vous préparez le tableau des flux de trésorerie. Cela peut être mensuel, trimestriel ou annuel.

3-Choisir la méthode

Décidez si vous utiliserez la méthode directe ou indirecte pour préparer le tableau :

- Méthode directe : Liste toutes les recettes et paiements en cash pendant la période.

- Méthode indirecte : Commence avec le bénéfice net et ajuste les transactions non monétaires.

Préparer le tableau

1-Cash provenant des activités d’exploitation

Méthode directe :

- Listez les recettes en cash : Par exemple, le cash collecté auprès des clients.

- Listez les paiements en cash : Comme le cash payé aux fournisseurs, aux employés, les intérêts payés et les impôts sur le revenu payés.

- Calculez le flux net : Soustrayez les paiements totaux des recettes totales.

Méthode indirecte :

- Commencez avec le bénéfice net : Prenez-le du compte de résultat.

- Ajustez les éléments non monétaires : Ajoutez les amortissements et dépréciations.

- Ajustez les variations du fonds de roulement : Tenez compte des variations des comptes clients, des stocks, des comptes fournisseurs, etc.

- Calculez le flux net : Combinez le bénéfice net ajusté avec les variations du fonds de roulement.

2- Cash provenant des activités d’investissement

- Identifiez les transactions en cash liées aux investissements : Par exemple, le cash dépensé pour l’achat d’actifs, le cash reçu de la vente d’actifs, etc.

- Calculez le flux net de cash : Soustrayez les paiements des recettes.

3- Cash provenant des activités de financement

- Identifiez les transactions en cash liées au financement : Comme le cash reçu de l’émission d’actions ou de dettes, et le cash dépensé pour le remboursement de dettes ou le rachat d’actions.

- Calculez le flux net de cash : Soustrayez les paiements des recettes.

4- Combiner toutes les sections

Ajoutez les flux nets de cash provenant des activités d’exploitation, d’investissement et de financement pour déterminer la variation totale du cash pour la période.

5- Faire le rapprochement avec le cash initial

Ajoutez la variation de cash au solde initial pour obtenir le solde final, en vous assurant qu’il correspond au solde de cash indiqué sur le bilan.

Limitations du tableau des flux de trésorerie

Un flux de trésorerie négatif n’est pas forcément mauvais. Parfois, cela signifie que l’entreprise investit pour l’avenir.

Tips : Analysez les variations de flux de trésorerie sur plusieurs périodes pour mieux comprendre la performance de l’entreprise.

Tableau des flux de trésorerie vs. Compte de résultat vs. Bilan

Le tableau des flux de trésorerie est un outil essentiel pour comprendre comment une entreprise gagne et dépense son argent au fil du temps.

Contrairement à d’autres documents financiers, il est plus difficile à manipuler par des transactions non monétaires.

Ce tableau peut être créé à partir du compte de résultat et du bilan.

Le résultat net du compte de résultat nous aide à déterminer les flux de trésorerie opérationnels. Il inclut des éléments comme les amortissements, qui ne représentent pas de véritables sorties d’argent. C’est juste une manière de répartir le coût d’un bien sur plusieurs années.

Une entreprise peut choisir sa méthode d’amortissement, ce qui influence le montant indiqué sur le compte de résultat. Mais le tableau des flux de trésorerie, lui, montre les vraies entrées et sorties d’argent, et ces chiffres ne peuvent pas être manipulés aussi facilement.

En ce qui concerne le bilan, le flux de trésorerie net indiqué dans le tableau des flux de trésorerie doit correspondre au changement net des différents postes du bilan d’une année à une autre. Par exemple, pour calculer les flux de trésorerie de 2024, vous devez utiliser les bilans de 2023 et 2024.

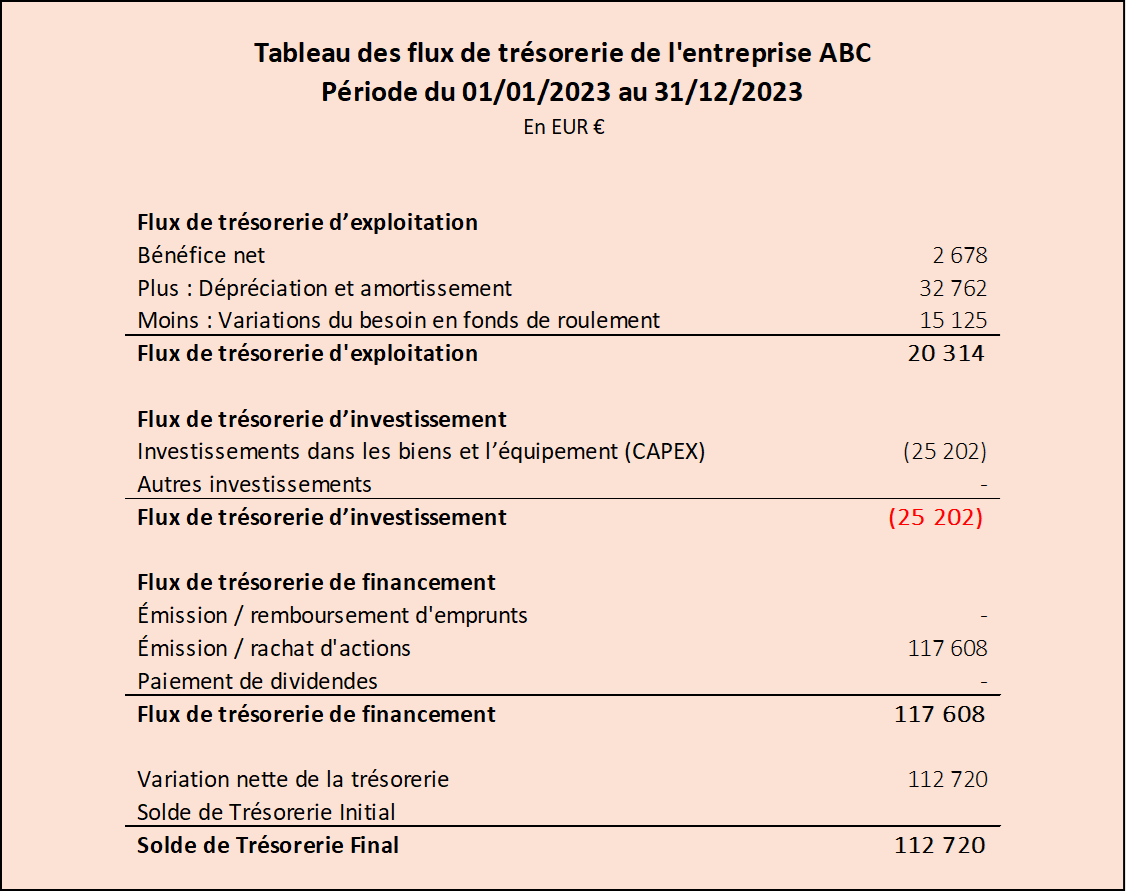

Exemple de tableau des flux de trésorerie

Vous trouverez ci-dessous un exemple de tableau des flux de trésorerie :

D’après ce tableau, le flux de trésorerie net pour l’exercice 2023 était de 112 720 euros.

La majeure partie du flux de trésorerie positif provient d’une levée de fonds via une augmentation de capital pour un montant de 117 608 euros.

Cela peut signifier deux choses :

- Soit les activités de base ne génèrent pas assez d’affaires et qu’il n’y a pas suffisamment d’argent pour acheter de nouveaux stocks.

- Soit l’entreprise prévoit d’investir dans de gros actifs en 2024 pour accélérer sa croissance.

Quelle est la différence entre les tableaux de flux de trésorerie directs et indirects ?

La différence réside dans la manière dont on calcule les entrées et sorties d’argent.

Avec la méthode directe, on prend les montants exacts d’argent entrant et sortant. C’est simple et clair et le tableau montre les paiements et encaissements réels sur la période choisie.

La méthode indirecte est un peu différente. Ici, pas besoin de connaître les montants exacts. On part du résultat net du compte de résultat, puis on ajuste ce chiffre en fonction des variations des comptes du bilan (le BFR). Cela permet de trouver les flux de trésorerie de manière plus implicite.

En résumé, la méthode directe offre une vision plus précise et directe des mouvements d’argent, tandis que la méthode indirecte utilise des ajustements pour arriver à une estimation des flux de trésorerie.

La méthode indirecte du tableau des flux de trésorerie est-elle meilleure que la méthode directe ?

En réalité, aucune des deux méthodes n’est intrinsèquement meilleure ou pire. Cependant, la méthode indirecte présente un avantage intéressant : elle permet de relier les éléments du bilan au résultat net du compte de résultat.

Lorsque les comptables utilisent la méthode indirecte pour préparer le tableau des flux de trésorerie, ils peuvent repérer les hausses et les baisses dans le bilan résultant de transactions non monétaires.

Cette approche est particulièrement utile pour comprendre comment les comptes du bilan affectent le résultat net du compte de résultat. Elle offre une perspective plus claire et complète sur l’ensemble des états financiers, aidant ainsi à mieux saisir la santé financière de l’entreprise.

En somme, la méthode indirecte peut apporter une vision plus détaillée et informative des finances d’une entreprise, ce qui peut être très précieux pour les investisseurs et les gestionnaires financiers.

Conclusion

Le tableau des flux de trésorerie est un outil précieux pour évaluer la solidité, la rentabilité et les perspectives à long terme d’une entreprise.

Il permet de voir si une entreprise a suffisamment de liquidités pour couvrir ses dépenses. De plus, il aide les entreprises à prévoir leurs flux de trésorerie futurs et à mieux gérer leur budget.

Pour les investisseurs, le tableau des flux de trésorerie est un indicateur clé de la santé financière d’une entreprise. En général, plus une entreprise dispose de liquidités pour ses opérations, mieux c’est.

Toutefois, il est important de noter qu’un flux de trésorerie négatif n’est pas toujours une mauvaise chose. Parfois, cela peut signifier que l’entreprise investit dans sa croissance et son expansion.

En examinant ce tableau, les investisseurs peuvent obtenir une vision claire de la quantité de trésorerie qu’une entreprise génère et ainsi avoir une meilleure compréhension de sa situation financière. Cela leur permet de prendre des décisions plus éclairées concernant leurs investissements.

L’ultime formation pour les financiers désireux de passer au stade suivant de leur carrière

X

À propos de Salah BELLAKHDAR :

Salah BELLAKHDAR est le directeur de l’IFE.

Accrédité par l’Autorité Française des Marchés Financiers (AMF), Salah bénéficie d’une solide expérience sur les marchés financiers, notamment dans les domaines des fusions et acquisitions ainsi que des levées de capitaux, avec plus de 50 millions d’euros de fonds levés à son actif.

À travers ses formations, Salah a formé plus de 1000 passionnés de finance d’entreprise en modélisation financière sur Excel.

Sa mission quotidienne est de démocratiser la modélisation financière auprès du plus grand nombre pour qu’ils puissent propulser leur carrière.

L’Institut de Finance d’Entreprise

📞 WhatsApp (+33) 6 59 95 23 58

✉️ support@institutdefinancedentreprise.com